научно-практический

журнал

Новости редакции

Уважаемые читатели! Перед вами пятый выпуск журнала «ЛОГИСТИКА», посвященный актуальным вызовам современной логистики. В этом номере мы собрали статьи и исследования экспертов из разных регионов России, которые помогут составить полное представление о развитии отрасли.

Сегодня свой день рождения отмечает директор ООО «Агентство Маркет Гайд» и издатель журнала «ЛОГИСТИКА» Юлия Кислова. От всей души поздравляем Юлию с этим замечательным днем и выражаем свою искреннюю признательность за огромный вклад в жизнь Агентства. Ваша энергия заряжает всю команду и ведет нас к новым вершинам. Мы ценим Вашу открытость к инновациям и умение находить решения даже в сложных ситуациях.

В № 5 журнала «ЛОГИСТИКА» за 2026 г. выходит статья Е. Р. Добронравина о новом подходе к управлению цепями поставок. Автор предлагает перейти от традиционной концепции минимизации совокупных издержек к управлению альтернативной ценностью. В основе подхода – показатель рентабельности капитала материального потока, позволяющий максимизировать отдачу от вложенных в запасы средств. Эмпирические исследования на выборке из 58 торговых компаний показали, что такой подход может повысить рентабельность в несколько раз.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

Рубрика:ТРАНСПОРТ. ПЕРЕВОЗКИ

Контейнерные поезда следуют через Калининград

Наталья Лахметкина, Алексей Пилипчак10 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. При анализе барьеров развития ускоренных контейнерных перевозок на Евразийском пространстве выявлена проблематика простоя грузов на белорусско-польском погранпереходе. Возможным решением сможет стать перераспределение поездов по новому маршруту через транспортно-логистический центр (ТЛЦ) Калининград. Теоретическая значимость работы заключается в анализе существующих маршрутов движения грузов на Евразийском пространстве и поиске новых эффективных решений для продолжения экономического роста.

Оптимизация процесса закупки услуг по перевозке готовых автомобилей: практика реализации

Ирина Пустохина, Ольга Воробьёва8 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. В статье рассмотрен вариант оптимизации закупочного процесса в логистике путем применения инструмента по распределению предложений с учетом всех ограничений и возможностей. Инструмент был разработан в связи со сложностью процесса выбора оптимального сценария среди множества предложений. Рынок перевозок готовых автомобилей является специфичным в разрезе особенностей по ограниченности подвижного состава.

Covid-19 и морская контейнерная логистика: узкие места и новые тенденции

Людмила Невельская8 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Европейский опыт создания и функционирования трансконтинентальной транспортно-логистической системы

Евгений Королев7 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. В статье проанализирован европейский опыт создания и функционирования трансконтинентальной транспортно-логистической системы на примере Португалии в период с 1961 по 1974 гг.

Ключевые слова. Виды транспорта, грузовые и пассажирские перевозки, африканские колонии.

Экспедитор и перевозчик: принципиальные отличия

Ольга Матрон (Горчакова)7 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. В статье рассмотрены и определены понятия «экспедитор» и «перевозчик», в том числе по видам транспорта. Аккумулированы и сформулированы принципиальные отличия экспедитора от перевозчика. Рассмотрен и проведен краткий анализ различия в правах и обязанностях, а также ответственности экспедитора и перевозчика по договору транспортной экспедиции и перевозки груза.

Ключевые слова. Транспорт, экспедитор, перевозчик, договор транспортной экспедиции, договор перевозки, права экспедитора, ответственность перевозчика.

Мошенничество в грузоперевозках: краткие итоги 2019 года

Алексей Кожевников7 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

МОШЕННИЧЕСТВО В ГРУЗОПЕРЕВОЗКАХ: КРАТКИЕ ИТОГИ 2019 ГОДА

Ситуация, связанная с хищением путем мошеннических действий при перевозке грузов автомобильным транспортом по территории Российской Федерации, в целом остается стабильной и по количеству эпизодов, и по суммам причиненных убытков бизнесу. По-прежнему на высоком уровне и количество судебных споров в арбитражных судах, где стороны ищут ответ на риторический вопрос: кто будет платить за убытки?

Алексей Кожевников |

По итогам 2019 г. в арбитражных судах Российской Федерации рассматривалось 396 судебных решений, связанных с хищением грузов путем мошенничества. Лидерами стабильно остаются Москва и Московская область, где состоялось рассмотрение 93 дел по возмещению убытков в результате мошенничества. Необходимо отметить, что впервые в лидеры по сумме финансовых убытков в результате одного хищения груза вышел сегмент e-commerce, где преступники, используя фальсифицированные документы, за два дня смогли причинить ущерб почти на 60 млн руб.

Анализ событий 2019 г.

Общий ущерб от действий организованных преступных групп, специализирующихся на хищении грузов путем мошеннических действий, по данным, собранным из открытых источников, арбитражных судов и информации, которую предоставляют партнеры нашего проекта, в данный момент составляет 999 742(696 руб. (за точку отсчета принимается дата погрузки). Данная сумма еще изменится в сторону увеличения, когда станут известны окончательные цифры по итогам всех судебных разбирательств. Средняя стоимость похищенного груза в 2019 г. составила 2 702 000 руб.

Наибольшее количество эпизодов хищений груза в 2019 г. зафиксировано в феврале – 45, а наименьшее в октябре – 16, однако уже в ноябре произошел очередной всплеск – 41. Сопоставляя цифры с данными 2018 г., когда на февраль пришлось 41 хищение, мы видим, что этот месяц вышел на первое место по количеству эпизодов мошенничества.

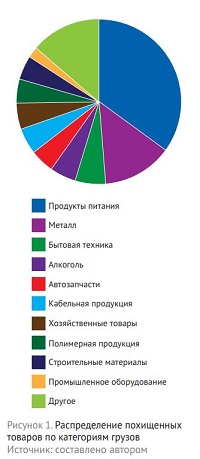

В 2019 г. лидирующее положение среди похищенных товаров занимают следующие категории (рис. 1):

В 2019 г. лидирующее положение среди похищенных товаров занимают следующие категории (рис. 1):

■ продукты питания – 28,5%;

■ металл – 20,7%;

■ бытовая техника – 5,6 %;

■ алкогольная продукция – 5 %;

■ автозапчасти – 4,2 %.

Наиболее подвержена риску хищения продукция, стоимостью от 1 до 3 млн руб. (141 эпизод), рис. 2. Основная часть преступлений сосредоточена в Центральном федеральном округе Российской Федерации – 239, а наименьшая – в Северо-Кавказском – 3. Частичные кражи грузов занимают всего лишь 8,2%, а хищение путем мошенничества – 91,8%.

Сегодня можно выделить две основные схемы мошенничества, которые применяют организованные преступные группы, специализирующиеся на краже грузов:

1) фальсифицированные документы – 22,4%;

2) выгрузка в неустановленном месте по указанию неизвестного лица – 69,7%.

Криминальные тренды

Почему при перевозке грузов автомобильным транспортом преобладающей схемой мошенничества является выгрузка в неустановленном месте по указанию неизвестного лица? Проблема очевидна, и цифры тому подтверждение. Разделить указанную схему, по моему мнению, необходимо на две составляющие – некомпетентность и доверчивость.

Под некомпетентностью необходимо понимать следующее: профессиональный перевозчик не знает требований и положений законодательства в рамках своей деятельности, в частности п. 1 ст. 15 УАТиГНЭТ «Выдача груза», в которой указано, что перевозчик обязан доставить и выдать груз грузополучателю по адресу, указанному грузоотправителем в транспортной накладной, а грузополучатель – принять груз.

На практике подобный перевозчик руководствуется не положениями закона, а опирается на некую заявку, присланную по электронной почте малознакомым посредником, не обладающим статусом грузоотправителя. Ссылка перевозчика на тот факт, что он добровольно отдал груз неизвестным лицам, и его дальнейшие объяснения по поводу договорных отношений с каким-то посредником (при рассмотрении ст. 785 ГК РФ) не выдерживают никакой критики.

На практике подобный перевозчик руководствуется не положениями закона, а опирается на некую заявку, присланную по электронной почте малознакомым посредником, не обладающим статусом грузоотправителя. Ссылка перевозчика на тот факт, что он добровольно отдал груз неизвестным лицам, и его дальнейшие объяснения по поводу договорных отношений с каким-то посредником (при рассмотрении ст. 785 ГК РФ) не выдерживают никакой критики.

Сотрудничество с перевозчиком, который не обладает знаниями требований закона в своей профессиональной деятельности, несет огромные финансовые риски для любой коммерческой структуры. Повтор похожей ситуации с этим же перевозчиком – всего лишь вопрос времени. Необходимо понимать, что у такого перевозчика только личный экономический расчет, а не партнерские отношения будут определять весь ход дальнейших разбирательств, связанных с возмещением убытков.

Что же необходимо понимать под доверчивостью? Количество эпизодов реализации мошенниками указанной схемы увеличилось на 250% по сравнению с 2018 г., что является тревожным сигналом для бизнесменов. Рост, на мой взгляд, совершенно закономерен. Доверчивые перевозчики – это ноу-хау в транспортной логистике. Предположу, что организаторы преступных схем, сопоставив практическую деятельность с требованиями закона в рамках гражданского кодекса и внимательно изучив уголовный кодекс, нашли гениальное криминальное решение по отъему грузов.

Практическая деятельность

На примере двух судебных решений А56-61136/2016 и А28-9865/2016 удалось разобраться, как работает на практике и на что направлен расчет организованной преступной группы, специализирующейся на хищении грузов.

Перевозчик, осуществив погрузку в Москве (пункт выгрузки согласно транспортной накладной г. Пермь) производит выгрузку в г. Мытищи, Московской области. На следующий день он загружается в Москве, и должен следовать в Пермский край уже с другим грузом, и снова выгружается в Московской области.

Из решения суда А56-61136/2016

«Неустановленные лица, действуя от имени ООО “Европа Авто” совместно и по предварительному сговору между собой, в период времени с 15 ч. 00 мин. 24 августа 2015 г. до 26 августа 2015 г., находясь на территории города Домодедово Московской области, имея умысел на хищение имущества, заключили договор с Бураковым В.А. о перевозке груза, а именно бытовой техники, принадлежащей ОАО “СГ МСК”, из складского помещения, расположенного по адресу: Московская область, г. Домодедово, мкр. Северный, ул. Логистическая, д. 1/5, при этом сообщили ему ложные сведения о том, что груз необходимо доставить в г. Мытищи Московской области, а не в г. Пермь, куда в действительности должен был быть доставлен груз».

Сопоставляем число заключения заявки с данными на водителя и транспортное средство с датой, когда он познакомился с неизвестными лицами.

Из решения суда А56-61136/2016

«АО “РЖД Логистика” передало спорный груз экспедитору ООО “Дарекс Логистика” в рамках договора № 77022589/2015 от 21 августа 2015 г. и заявки от 21 августа 2015 г.».

Дата знакомства с неизвестными лицами – 24 августа, а согласование заявки на перевозку – 21 августа. Просто чудеса транспортной логистики. Что остается в сухом остатке: уголовное дело возбуждено в отношении неизвестных лиц, а перевозчик проходит как потерпевший, введенный в заблуждение. Доверился неизвестным лицам… Уголовная ответственность отсутствует, а, может быть, есть материальная? Груз принимал, в накладной подпись ставил, казалось бы, все логично: принял груз – заплати.

В Гражданский кодексе РФ есть ст. 796, в которой указано, что перевозчик несет ответственность за несохранность груза или багажа после принятия его к перевозке и до выдачи грузополучателю, управомоченному им лицу или лицу, управомоченному на получение багажа, если не докажет, что утрата, недостача, повреждение (порча) груза или багажа произошли вследствие обстоятельств, которые перевозчик не мог предотвратить, и их устранение от него не зависело.

Из решения суда А28-9865/2016

«В материалах дела отсутствуют доказательства заключения истцом с ответчиками договора перевозки груза, в том числе посредством составления ответчиками и выдачей истцу транспортной накладной».

О чем речь? Все просто. Посредник, участвующий в цепочке взаимоотношений, позиционировал себя как профессиональный экспедитор, однако никаких действий по приему груза не осуществлял, документами это не подтверждал и договоров с последующим подтверждением путем самостоятельного оформления транспортной накладной с перевозчиком не выполнял. Грузовладелец, в свою очередь, указал в транспортной накладной не индивидуального предпринимателя, а другую организацию. В совокупности все эти факты повлияли на решение суда, и в иске отказано в полном объеме. Перевозчика надо понять и простить. Отсутствие уголовной и материальной ответственности у перевозчика в полном объеме.

Как снижать риски сотрудничества с доверчивыми перевозчиками?

Отсутствие официального учета подобных преступлений и детальный анализ происходящего говорят о том, что экономически целесообразно проводить мероприятия, направленные на снижение рисков при выборе поставщика транспортных услуг. Идентификация и верификация транспортных средств, проверка регистрации на крупнейшей транспортной бирже и другой значимой информации позволяет еще на этапе принятия решения существенно минимизировать риски.

В снижении такого риска, как хищение грузов путем мошеннических действий, в данный момент заинтересованы все крупнейшие грузоотправители и транспортные компании. Однако для того чтобы эффективно выявлять доверчивых перевозчиков и оставаться в рамках правового поля, необходимо налаживать информационный обмен между участниками рынка.

В Российской Федерации усилиями ряда юридических лиц создана и функционирует информационная площадка ИМПАКТ, с помощью которой можно ознакомиться со сведениями о перевозчиках, которые в своей деятельности по различным причинам не осуществляют доставку вверенного им груза в пункт назначения.

Экономический эффект от внедрения в бизнес-процессы инструмента, направленного на снижение рисков в цепях поставки товара, который бы обладал специализированной информацией, необходимо рассматривать с учетом не только финансовой составляющей, а также оценивать репутационные риски. Что дешевле – осуществлять мероприятия по их предотвращению или заниматься дальнейшим розыском похищенного груза – каждый выбирает самостоятельно.

Логистика перевозок крупнотоннажных контейнеров в универсальном и специализированном подвижном составе

Сергей Вакуленко, Пётр Куренков, Дмитрий Роменский, Кирилл Калинин7 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. Рассматриваются возможность снятия запрета на перевозки крупнотоннажных контейнеров в универсальном подвижном составе (в полувагонах) и потенциальные эффекты для субъектов транспортного рынка. Предложены конкретные шаги по построению логистических цепочек перевозок, реализующих баланс интересов владельца инфраструктуры, перевозчика, грузовладельцев и операторов подвижного состава.

Ключевые слова. Контейнер, полувагон, фитинг, платформа, логистика, терминал, железная дорога.

Как снизить затраты на доставку грузов

Интервью с начальником транспортного участка компании «НОВАТЭК-АЗК» Евгением Богдановым7 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Летопись логистики: авиационная составляющая ленд-лиза

Евгений Королев6 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. В статье на основе исторического опыта организации транспортно-логистической системы авиационной составляющей ленд-лиза показана необходимость и вариативная возможность решения сложнейшей логистической проблемы.

Перспективы развития северного морского пути: глобальное потепление как возможность для российской Арктики

Мария Гаранина5 / 2020 | ТРАНСПОРТ. ПЕРЕВОЗКИ

Аннотация. Сегодня вопросы расширения морских маршрутов с целью экономии временных и финансовых затрат при транспортировке грузов актуальны как никогда. В 2010-х гг. Китайской Народной Республикой было выдвинуто предложение об объединенных проектов «Экономического пояса Шелкового пути» и «Морского Шелкового пути XXI в.». В апреле 2019 г. в Пекине на втором Международном форуме «Пояса и пути» от Москвы поступило предложение с инициативой сопряжения китайского проекта «Пояса и пути» с Северным морским путем.

- « первая

- ‹ предыдущая

- …

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- 17

- …

- следующая ›

- последняя »

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com