научно-практический

журнал

Новости редакции

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рубрика:АНАЛИЗ РЫНКОВ

Зафиксирована самая низкая вакантность в складах столичного региона за последние 6 лет

8 / 2019 | АНАЛИЗ РЫНКОВ Средний размер складской сделки в 2019 году вырос на 30%

8 / 2019 | АНАЛИЗ РЫНКОВ Анализ и состояние российского рынка транспортно-логистических услуг продукции категории «Фреш»

Юлия Кислова6 / 2019 | АНАЛИЗ РЫНКОВ

АНАЛИЗ И СОСТОЯНИЕ РОССИЙСКОГО РЫНКА ТРАНСПОРТНОЛОГИСТИЧЕСКИХ УСЛУГ ПРОДУКЦИИ КАТЕГОРИИ «ФРЕШ»

Юлия Кислова, |

Увеличение мирового потребления продовольственных товаров, особенно в развивающихся странах, обусловливает экспоненциальный рост объема грузоперевозок и мирового рынка логистики продовольствия, а также рынка транспортно-логистических услуг (ТЛУ) для скоропортящихся товаров категории «Фреш». В этой ситуации понимание изменений рынка в настоящее время и ретроспективном периоде является актуальным для формирования стратегии игроков российского рынка транспортно-логистических услуг.

По данным «Агентства Маркет Гайд», объем транспортно-логистического рынка России в 2018 г. оценивается в 9,7 трлн руб. Наибольшая доля (около 60–65%) приходится на автономную логистику 1PL (логистический инсорсинг), когда выполнения всех логистических операций осуществляется самим грузовладельцем. Суммарная доля 2PL, 3PL, 4PL логистических услуг составляет не более 30–35% от общероссийского транспортно-логистического рынка.

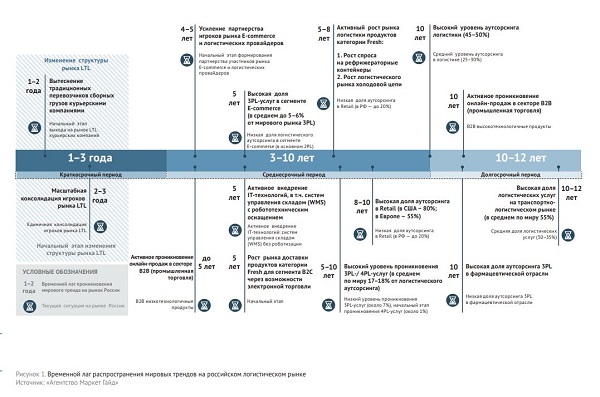

По мнению экспертов, временной лаг достижения российским рынком транспортно-логистических услуг аналогичного мирового показателя (55%) долгосрочный и составляет 10–12 лет и более (рис. 1).

В общем объеме российского рынка ТЛУ наиболее существенную долю занимает 2PL-логистика (транспортировка / экспедирование). Доля комплексных логистических 3PL-, 4PL-услуг в обороте российского транспортно-логистического рынка сегодня невелика и оценивается на уровне 8% (в 2010 г. не превышала 3%). Основной спрос на них в России связан с обслуживанием импортных грузопотоков, продуктового и FMCG-ритейла, фармацевтической продукции, экспресс-доставкой. Спрос на 4PL-логистику на российском рынке слабо выражен и в основном формируется за счет международных компаний, которые уже работают на рынках в рамках этой концепции.

Временной лаг достижения российским рынком мирового показателя проникновения комплексного 3PL-, 4PL-аутсорсинга, составляющего в среднем порядка 17–18%, оценивается как среднесрочный – до 10 лет (рис. 1).

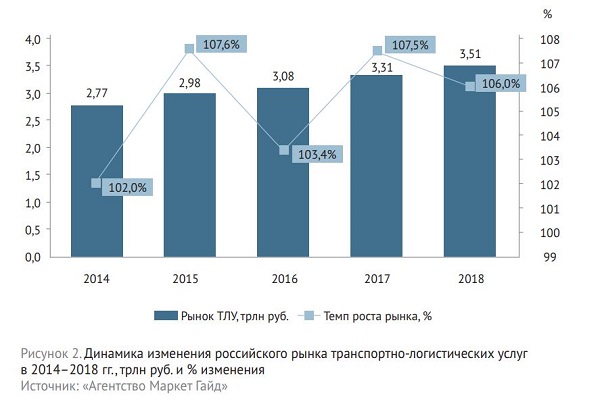

Российский рынок транспортно-логистических услуг в России до 2014 г. характеризовался динамичным развитием, в отдельные годы в ретроспективе 2009–2014 гг. темпы его роста достигали 15%. Существенное замедление он показал в период экономического спада 2014 г. Дополнительное негативное давление на рынок оказала санкционная политика со стороны зарубежных государств и вследствие этого сокращение товарооборота в стране.

В 2018 г. объем рынка транспортно-логистических услуг в России оценивался в 3,51 трлн руб. Темп роста по отношению к предыдущему 2017 г. составил около 6%.

Прогноз развития общероссийского рынка транспортно-логистических услуг сдержанный: в среднесрочной перспективе темп роста не превысит 5–7% в год.

Мировым трендом в последние годы стал активный рост рынка логистики в продуктовом ритейле, особенно в сегменте продовольственной продукции категории «Фреш»[1]. При анализе российского рынка транспортно-логистических услуг продукции категории «Фреш» ключевыми являются следующие вопросы:

1. Каков объем рынка в стоимостном выражении в 2018 г.?

2. Как изменился объем рынка в 2018 г. по отношению к 2014 г.?

3. Какова структура рынка по видам услуг: транспортировка, складские услуги, услуги таможенного брокера?

4. Какова структура рынка по звеньям доставки: «первая миля», «межтерминал», «последняя миля»?

5. Какова структура рынка по категориям продукции «Фреш»?

6. Какова доля логистического аутсорсинга на каждом звене доставки?

Для получения ответов на поставленные вопросы была использована методика FI-TL[2], созданная «Агентством Маркет Гайд» в рамках разработки стратегий ряда крупных логистических операторов. Алгоритм методики FI-TL базируется на тарифах и средних плечах транспортировки продукции в соответствии с текущими логистическими схемами их доставки от производителя (импортера) до конечного потребителя.

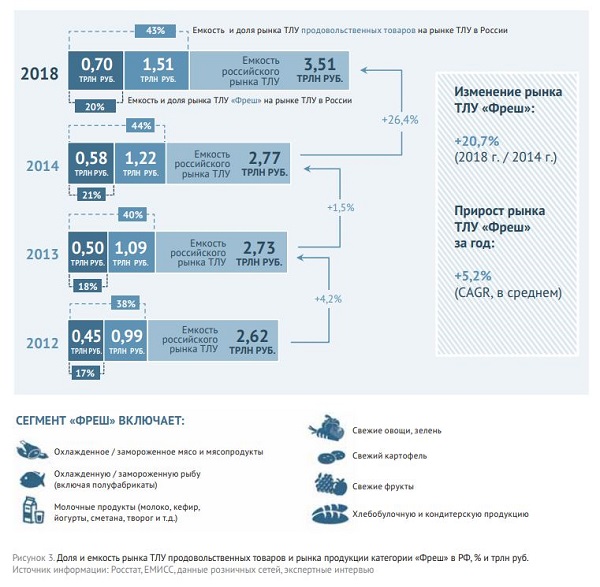

Полученные результаты по расчетам рынка транспортно-логистических услуг продукции категории «Фреш» приведены на рис. 3.

Оценочная емкость российского рынка транспортно-логистических услуг продовольственных товаров, в том числе продукции категории «Фреш», в 2018 г. составила 1,51 трлн руб. По отношению к 2014 г. его объем увеличился более чем на 26%. Доля продовольственных товаров на общероссийском рынке транспортно-логистических услуг оценивается в настоящее время порядка 43%.

Объем рынка логистики продукции категории «Фреш» в 2018 г.

Объем рынка транспортно-логистических услуг для продукции категории «Фреш» в 2018 г., рассчитанный с применением методики FI-TL, оценивается в 699,6 млрд руб., что составляет около 20% общероссийского рынка. Изменение рынка ТЛУ «Фреш» в 2018 г. по отношению к 2014 г. составляет +20,7%, прирост CAGR составил 5,2%.

Структура рынка логистики продукции категории «Фреш» по видам услуг: транспортировка, складские услуги, услуги таможенного брокера

В структуре рынка логистики продукции категории «Фреш» по видам услуг основную долю занимает транспортировка – порядка 79%, в денежном выражении около 554 млрд руб.

На долю складских услуг приходится 17,5%, что соответствует 1234 млрд руб. Услуги таможенного брокера оцениваются в 3,3%, или 23 млрд руб.

Объем и структура рынка логистики продукции категории «Фреш» по звеньям доставки

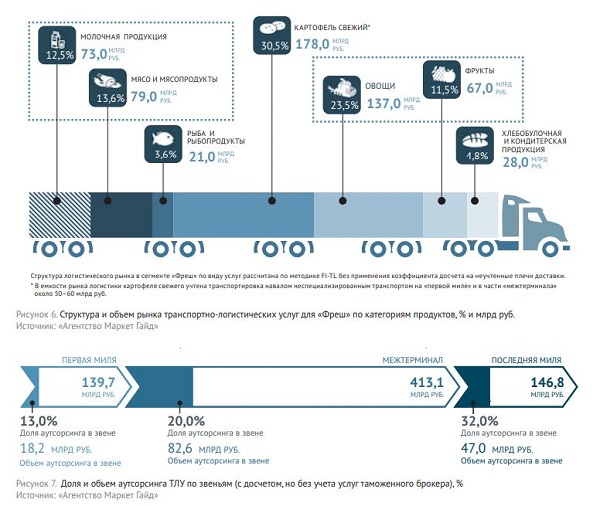

В структуре рынка транспортнологистических услуг продукции категории «Фреш» по звеньям доставки около 59% приходится на звено «межтерминал» (порядка 413 млрд руб.). Объемы рынка логистики на звеньях доставки «первая миля» и «последняя миля» отличаются незначительно: 20% (140 млрд руб.) и 21% (147 млрд руб.) соответственно.

Структура рынка логистики продукции «Фреш» по категориям

Структура рынка транспортно-логистических услуг для продукции «Фреш» по категориям продуктов приведена на рис. 6.

Наиболее существенными объемами логистических услуг характеризуются: молочная продукция и мясо, мясопродукты – 73 млрд руб. и 79 млрд руб. соответственно; овощи и фрукты – 137 млрд руб. и 67 млрд руб. соответственно.

В емкости рынка логистики по категории «картофель свежий» значительная доля приходится на транспортировку навалом и прочим неспециализированным транспортом.

Объем логистического аутсорсинга продукции категории «Фреш» по звеньям доставки

Наибольший объем логистического аутсорсинга продукции категории «Фреш» приходится на звено «межтерминал» – около 83 млрд руб., на звене «последняя миля» он оценивается в 47 млрд руб.

Общий объем рынка логистического аутсорсинга для продукции категории «Фреш» в 2018 г. составил 148 млрд руб.

Средневзвешенный показатель аутсорсинга логистики для продукции категории «Фреш» по всем звеньям в России в настоящее время составляет 20–21%. В разрезе рассматриваемого тренда российский рынок существенно отстает от мирового: доля логистических 3PL-, 4PL-услуг на рынке продуктового ритейла (в том числе категории «Фреш») в Европе составляет 55%, в США – до 80%. Временной лаг достижения российским рынком европейского показателя проникновения комплексного 3PL-, 4PL-аутсорсинга в продуктовый ритейл, по мнению экспертов, оценивается как среднесрочный (8–10 лет) (рис. 1). Нельзя отрицать существенную роль сторонней логистики (3PL / 4PL) в холодовой цепи поставок продуктов питания категории «Ферш».

«Агентство Маркет Гайд» и журнал «ЛОГИСТИКА» и в дальнейшем будут информировать своих читателей о трендах, характерных для рынка логистики продукции «Фреш», а также о его текущих изменениях.

[1] «Фреш» – продукция с коротким сроком годности, при работе с которой требуется соблюдение особого температурного режима

[2] FI-TL − аббревиатура от первых букв слов «First mile», «Inter-Terminal», «Last mile» («первая миля», «межтерминал», «последняя миля»).

Состояние и перспективы развития транспортно-логистических услуг в странах Евразийского экономического союза

Сурен Чибухчян, Григор Чибухчян5 / 2019 | АНАЛИЗ РЫНКОВ

Аннотация. Рассматриваются вопросы развития транспортно-логистических услуг в странах Евразийского союза. Представлены уровень развития рынка транспортно-логистических услуг и индекс эффективности логистики. Изучены проблемы и пути развития транспортно-логистических услуг.

Ключевые слова. Евразийский экономический союз, транспортно-логистические услуги, индекс эффективности логистики, рынок, экономическое сотрудничество.

Как изменятся тарифы на грузоперевозки в 2019 году?

4 / 2019 | АНАЛИЗ РЫНКОВ О тенденциях на рынках внешнеторговых перевозок грузов между Россией и Европейским Союзом в 2018 году

Константин Холопов, Александр Забоев3 / 2019 | АНАЛИЗ РЫНКОВ

Аннотация. Несмотря на санкции, Евросоюз остается крупнейшим торговым партнером Российской Федерации. Свыше 37% от общего объема международных перевозок грузов, выполненных всеми видами транспорта, также приходится на Европейский Союз. Автомобильный транспорт играет ключевую роль в обеспечении внешней торговли между Россией и ЕС. Удельный вес Евросоюза в общем объеме международных автомобильных перевозок России в 2018 году оценивался в 57%. Последние годы характеризуются снижением дисбаланса на рынке перевозок – за счет более динамичного прироста экспортных перевозок.

Рекордный спрос на склады в Московском регионе за 13 лет

2 / 2019 | АНАЛИЗ РЫНКОВ В 2018 г. почти 70% складов в Московском регионе строились «для себя»

1 / 2019 | АНАЛИЗ РЫНКОВ В 2018 г. наблюдался спрос на готовые складские объекты

1 / 2019 | АНАЛИЗ РЫНКОВ Сколько мерить в складах?

Оксана Копылова12 / 2018 | АНАЛИЗ РЫНКОВ

- « первая

- ‹ предыдущая

- …

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- 16

- …

- следующая ›

- последняя »

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com