научно-практический

журнал

Новости редакции

Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

Дорогие читатели! Рады представить вам одиннадцатый выпуск журнала в 2025 г. В номере много актуальных и полезных материалов, которые, надеемся, не останутся без внимания.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

|

|

Рубрика:АНАЛИЗ РЫНКОВ

Рынок экспресс-доставки сквозь призму экономического доминирования

Максим Манченко5 / 2020 | АНАЛИЗ РЫНКОВ

Аннотация. В статье на примере рынка экспресс-доставки показано расслоение компаний экспресс-перевозчиков по трем уровням в иерархии экономического доминирования с разными институциональными условиями ведения бизнеса. Анализируется логика взаимодействия уровней между собой и прогнозируется динамика развития сектора в условиях пандемии.

Ключевые слова. Рынок экспресс-доставки, институциональная рента, многоуровневая экономика, стратегия развития страны, коронавирус (Covid-19).

Современное состояние рынка перевозок готовых автомобилей автовозами в Российской Федерации

Ирина Пустохина, Ольга Воробьёва, Ирина Шищук3 / 2020 | АНАЛИЗ РЫНКОВ

Аннотация. В данной статье рассматривается рынок автомобильной индустрии и смежный с ним рынок перевозок готовых автомобилей. Подробно проанализированы основные тенденции рынка специализированного транспорта для перевозки легковых автомобилей, а также выявлены основные проблемы, препятствующие стабильному развитию данной отрасли.

Ключевые слова. Автомобильная индустрия, автопроизводители, автовоз, логистика, транспорт, железнодорожные перевозки.

СОВРЕМЕННОЕ СОСТОЯНИЕ РЫНКА ПЕРЕВОЗОК ГОТОВЫХ АВТОМОБИЛЕЙ АВТОВОЗАМИ В РОССИЙСКОЙ ФЕДЕРАЦИИ

Ирина Пустохина, к.э.н., доцент кафедры предпринимательства и логистики, РЭУ имени Г.В. Плеханова, доцент кафедры логистики ГУУ

Ольга Воробьёва, магистр, РЭУ имени Г.В. Плеханова

Ирина Шищук, магистр, РЭУ имени Г.В. Плеханова

АННОТАЦИЯ. В данной статье рассматривается рынок автомобильной индустрии и смежный с ним рынок перевозок готовых автомобилей. Подробно проанализированы основные тенденции рынка специализированного транспорта для перевозки легковых автомобилей, а также выявлены основные проблемы, препятствующие стабильному развитию данной отрасли.

КЛЮЧЕВЫЕ СЛОВА. Автомобильная индустрия, автопроизводители, автовоз, логистика, транспорт, железнодорожные перевозки.

ANNOTATION. This article discusses the automotive industry and the related car shipping industry. The main trends in the market of car carrier trailers are analyzed in detail, and the main problems that impede the stable development of this industry are identified.

KEY WORDS. Automotive industry, car makers, car carrier trailer, logistics, vehicles, rail transportation.

Автомобильная индустрия – ведущая отрасль машиностроения промышленно развитых стран, влияющая на процессы экономического и социального развития общества. Важным элементом обеспечения национальной безопасности государства является наличие развитой автомобильной промышленности. В России она объединяет около 250%крупных и средних предприятий и организаций, где занято более 800%тыс. человек. Однако при анализе автопроизводителей необходимо рассматривать и вспомогательные отрасли, а именно рынок перевозок готовых автомобилей.

Рассмотрим объемы автомобильного производства в мире. Если обратить внимание на лидеров, то, например, в Китае наблюдается его снижение на 4,2%, в США небольшой рост – 1,1%, в Японии увеличение на 0,4%, в Германии снижение производства на 9,3%. При этом Россия по данным 2018 г. занимает 13-е место среди 40 стран, производящих автомобили. Динамика роста автомобильного производства в России достаточно высокая, в частности за 2018 г. темпы роста производства по сравнению с 2017 г. составили 13,9% [11].

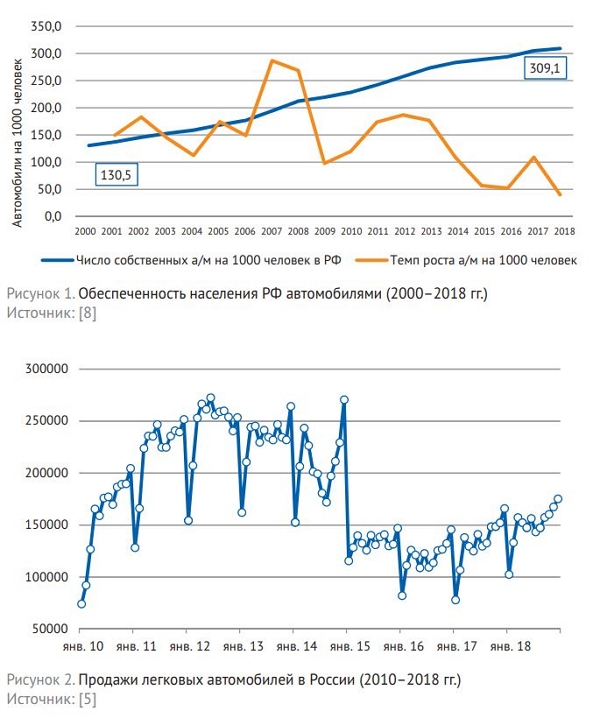

По состоянию на июнь 2018 г. в среднем по России обеспеченность легковыми автомобилями составила 297 ед. на 1000 человек. Самая наибольшая обеспеченность отмечена в Карелии – 357 ед. на 1000 человек. Далее идут Московская и Калужская области – 355 ед. на 1000 человек. Так, на рис. 1 видно, что за последние 18 лет количество автомобилей на 1000 человек выросло на 136% [8].

Кроме того, отметим, что 2018 г. был успешным для рынка автомобильной промышленности. Продажи новых легковых автомобилей в России выросли на 14,9% по сравнению с 2017 г., учитывая упадок рынка 2014–2015 гг. (рис. 2) [5].

Указанные положительные тренды, такие как рост ВВП и объема продаж, ведут к появлению проблемы в доставке автомобилей от производителей / дистрибуторов в дилерские центры. Сегодня основная доля готовых автомобилей доставляется специализированным транспортом – автовозами. Они широко используются при реализации автомобилей: экспорте, импорте, локальных перевозках. Однако на рынке в РФ существует ряд проблем, повлекших дефицит данного вида транспорта.

1. Увеличение объема продаж готовых автомобилей

В период с 2017 по 2018 гг. прирост составил 13,9%, в период с 2018 по 2019 гг. – 14%, на 2019 г. прогнозировалось увеличение на 10%, однако данный прогноз не оправдался и был зафиксирован на уровне 2018 г. [5].

2. Выбытие устаревшего транспорта

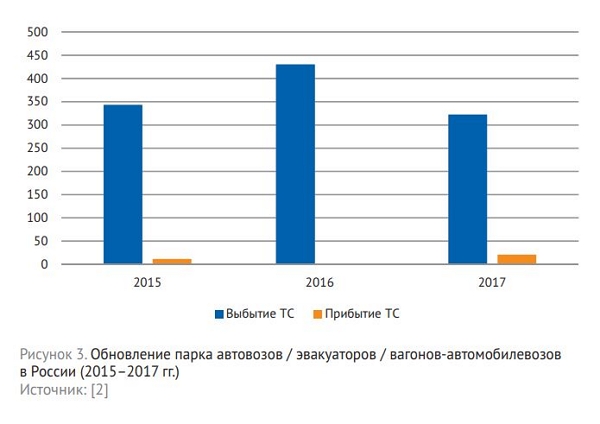

Отметим, что критический износ полуприцепа-автовоза достигается после 10 лет использования или 1 млн км пробега [6]. В докризисные периоды крупные компании на рынке старались продать транспорт до наступления износа, то есть до капитального ремонта. Однако на текущий момент ситуация складывается обратным образом. Крупным компаниям проще и выгоднее проводить капитальный ремонт автовозов с дальнейшим их использованием в течение 4–5 лет, чем инвестировать в новый парк. На рис. 3 видно, что количество выбывшего транспорта значительно превышает количество прибывшего [2]. В настоящий момент наиболее распространенными моделями полуприцепов-автовозов являются Lohr Eurolohr и Rolfo Blizzard (рис. 4, 5).

Полуприцеп Blizzard предназначен для России, стран СНГ, Скандинавии и Африки. Для европейского рынка данная установка относится к негабаритному оборудованию [4]. Ее сильными сторонами является высокая грузоподъемность, простота использования и приспособленность к экстремальным дорожным и климатическим условиям.

Стоимость новой сцепки «тягач-полуприцеп» составляет около 80 KEUR. В нынешней рыночной ситуации с высокой волатильностью валюты автоперевозчики не рискуют вкладывать в новый подвижной состав. Это ведет к увеличению среднего возраста специализированного транспорта на рынке РФ.

3. Низкий уровень операционной рентабельности в данной отрасли

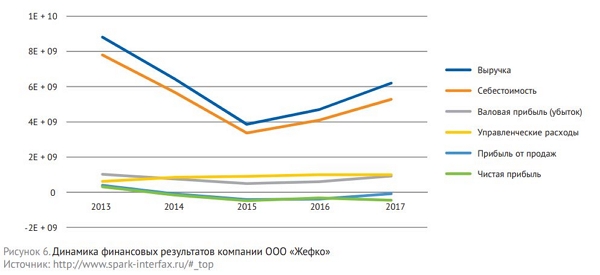

Многие транспортные компании работают в убыток. Например, при оценке финансовых результатов крупного перевозчика готовых автомобилей ООО «Жефко» было выявлено, что в период с 2014 г. компания работает в убыток (рис. 6). Кроме того, с 2015 г. у компании выросли операционные расходы в виде процентов к уплате. Это говорит о том, что увеличились долгосрочные обязательства по кредиторской задолженности. Также показатель операционной рентабельности у компании на 2017 г. составил 8,42 при среднем показателе на рынке 6,41.

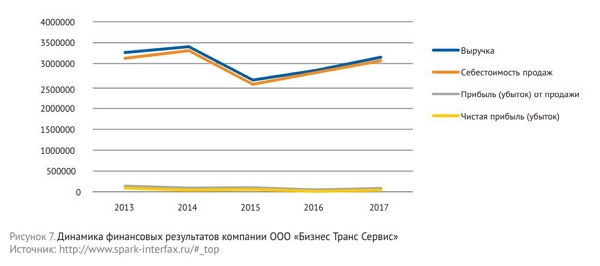

В качестве еще одного примера рассмотрим компанию «Бизнес Транс Сервис». Основной вид деятельности – это транспортно-экспедиционные услуги. По данным финансовой отчетности данная компания не работала в убыток, однако показатель рентабельности продаж на 2017 г. составил 0,96% при нормативном показателе на рынке 11,5%, отклонение более чем на 10 процентных пунктов (рис. 7).

Основными факторами снижения прибыли, которая прямо влияет на операционную рентабельность, стали в первую очередь макроэкономические показатели, постоянный рост которых влияет на величину затрат на перевозку, а также кредитных обязательств. Так, цена на топливо в период с 2012 по 2019 гг. выросла более чем на 65%, курс «евро-рубль» увеличился на 89%, инфляция за данный период составила 52,5%. В 2015 г. была введена государственная система «Платон» [3].

Помимо макроэкономических показателей на величину ставок на перевозку влияют тарифные ожидания производителей, которые рассчитывают на более низкие ставки и лояльные условия. Это связано с тем, что при многолетней работе с одними и теми же поставщиками автопроизводители рассчитывают на оптимизацию и улучшение процессов путем проведения программы «Монозукури», позволяющей повысить эффективность производства за счет улучшения процессов и снижения затрат [7], что и влияет на стремление получения более низких тарифов на рынке.

4. Обширная география России

Основное производство легковых автомобилей сконцентрировано в европейской части страны: в Москве, Санкт-Петербурге, Калуге, Тольятти, Ижевске. Однако дилеры расположены во всех уголках нашей большой страны. При перевозке на дальние расстояния свыше 1,5 тыс. км, как правило, используется железнодорожный транспорт (вагоны-автомобилевозы). Однако он имеет ряд особенностей: срок ожидания накопления полного лота по направлению (вагонный лот состоит из 10 а/м), обязательный автодовоз как до станции отправления, так и от станции доставки до дилера, более высокие сроки доставки, особенности железной дороги России (консервирование, ремонт путей, допустимая величина состава на каждом участке железной дороги, особенности осуществления сервиса РЖД) [9, 10]. В связи с этим многие производители на Урале предпочитают привлекать автоперевозчиков [1]. Перевозчики в этом случае предлагают тарифы значительно выше, чем железнодорожные перевозчики, что связано с большим износом техники по плохим дорогам, высокими затратами на зарплаты водителям и др. Кроме того, существуют ситуации, когда дилеры возвращают автомобили или перемещают их в другой дилерский центр. В центральном регионе страны это не является большой проблемой, но, учитывая, что к перемещению количество автомобилей не превышает двух, их себестоимость значительно увеличивается.

В Сибири подобная ситуация становится проблемной. При появлении потребности в перевозке автомобиля из Усть-Илимска в Читу возникнет проблема, так как на расстояние в 1200 км бессмысленно привлекать ж/д перевозчика, но и автоперевозчики не все согласятся по ряду причин: в Сибири и Забайкальском регионе, как правило, автовозы используются на коротких плечах – от ж/д станции до дилеров. На подобных направлениях отсутствуют федеральные трассы, что говорит о низком качестве дороги (повышенный износ ТС, дорогостоящий ремонт), также свои коррективы вносят суровые климатические условия, особенно в зимний период, которые увеличивают транзитное время доставки.

5. Допустимый размер подвижного состава на территории ЕС

При экспорте в Европу перевозчики сталкиваются с проблемой допустимого размера подвижного состава. На территорию многих стран Евросоюза не допускаются автовозы (сцепки) длиной более 18,7 м от бампера дальней машины на установке (на внутрироссийских перевозках в основном используются Rolfo Blizzard, длина сцепки в данном случае составляет 20 м).

6. Дефицит водителей автовозов

Как правило, водители автовозов несут большую ответственность, чем водители других грузовых ТС, в частности водителей фур. В связи с этим их заработная плата была выше, а профессия востребована. В последнее время ситуация изменилась, и зарплата водителей автовозов сравнялась с оплатой водителей других грузовых ТС, что, безусловно, имело негативные последствия и привело к дефициту водителей автовозов. Также стоит отметить ограниченное количество образовательных структур по подготовке квалифицированных водителей, что влечет большой процент некачественного оказания услуг, например повреждения готовых автомобилей, поскольку привлекаются водители без специальных компетенций.

Подводя итог вышесказанному, подчеркнем, что при дальнейшем прогнозируемом росте рынка автомобильного производства автопроизводители столкнутся с острым дефицитом специализированного транспорта для дистрибуции автомобилей, что связано с ограниченным количеством игроков на рынке, способных осуществлять данный сервис, сложной спецификой перевозок и недостаточной квалификацией персонала. Данная ситуация может повлечь иные проблемы: низкий уровень качества перевозок, неудовлетворенность клиента, переполнение компаундов, остановка производственных линий при переполнении складов готовой продукции.

На период 2020–2021 гг. прогноз продаж автомобилей сокращается по сравнению с предыдущими годами. Следовательно, рынок транспортных услуг становится рынком покупателя, когда предложение превышает спрос. В данной ситуации ставки на транспортные услуги будут падать, что не позволит провести обновление парка, не говоря уже об инвестициях в новый подвижной состав в качестве прироста. Что касается вагонов автомобилевозов, то ситуация на будущие периоды также не имеет оптимистичного тренда. Вагоны выбывают, поскольку срок их службы подходит к концу, новые производятся, но в небольших количествах, так как основной упор производители делают на вагоны массового спроса и стратегического промышленного назначения. Однако уже сейчас проходят обсуждения по решению вопросов дефицита специализированного транспорта в коллаборации между автопроизводителями и крупными игроками на рынке транспортных услуг. Разрабатываемые проекты нацелены на долгосрочное сотрудничество с совместным инвестированием в новый парк. Эта активность позволит уменьшить средний возраст парка и предотвратить резкое выбытие большого количества подвижного состава.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Альпидовский А.Д., Шабров В.Н. Экономико-математическая модель определения оптимальной транспортно-логистической схемы перевозки партии автомобилей в комбинированных сообщениях // В сборнике: Проблемы использования и инновационного развития внутренних водных путей в бассейнах великих рек. Труды международного научно-промышленного форума. Материалы научно-методической конференции профессорско-преподавательского состава, аспирантов, специалистов и студентов. ВГБОУ ВО «ННГАСУ, ФГБОУ ВО «ВГУВТ». – 2017. – С. 51.

2. Анализ рынка автомобильных перевозок (рынка услуг автовозов / эвакуаторов / вагонов-автомобилевозов) в России, 2016–2017 гг. Прогноз до 2019 г. Маркетинговое исследование // Маркетинговое Агентство MegaResearch. – 2018.

3. Ларин О., Шойко А. Вопросы эффективности применения систем контроля параметров движения автомобилей на дорогах федерального значения // Логистика. – 2020. – № 1 (158). – С. 42–44.

4. Некрасова Е.С., Пустохин Д.А. Проблемы перевозки грузов автотранспортом в международной логистике // В сборнике: Актуальные проблемы управления – 2018. Материалы 23-й Международной научно-практической конференции. Государственный университет управления. – 2019. – С.%143%–146.

5. ООО «АвтоБизнесРевю». Электронный ресурс: URL: http://abreview.ru/ stat/aeb/

6. Передерко Р.В., Соболев Д.Ю. Эффективность, специфика и IT составляющая в использовании альтернативных прицепов для грузовых автомобилей // В сборнике: Неделя молодежной науки. – 2018. – С. 178%–181.

7. Пустохин Д.А. Интралогистика как наиболее прогрессивное научно-прикладное направление для повышения конкурентоспособности производственных предприятий в системе современного экономического развития РФ // В сборнике: Логистика: современные тенденции развития. Материалы XV Международной научно-практической конференции. – 2016. – С. 50–54.

8. Федеральная служба государственной статистики. Электронный ресурс: URL: https://gks.ru/

9. Шабалин А.Ю. Анализ способов транспортировки легковых автомобилей // Инженерные кадры – будущее инновационной экономики России. – 2017. – № 1. – С. 18–21.

10. Шабров В.Н. Апробация методики определения времени доставки партии автомобилей от «двери до двери» // В сборнике: XI Прохоровские чтения, посвященные 85-летию Волжского государственного университета водного транспорта. Сборник статей участников Одиннадцатых Прохоровских чтений. – 2016. – С. 75–79.

11. International Orgatization of Motor Vehicle Manufacturers. Электронный ресурс: URL: http://www.oica.net

Складской рынок Петербурга в 2019 г. побил все рекорды

2 / 2020 | АНАЛИЗ РЫНКОВ Ввод новых торговых площадей в Москве в 2019 г. увеличился на 33%

2 / 2020 | АНАЛИЗ РЫНКОВ Тенденции развития российской логистики в 2019–2020 годах: прогнозы и действительность

Ырысбек Ташбаев, Василий Дёмин, Александр Зверев1 / 2020 | АНАЛИЗ РЫНКОВ

Модернизация складов розничной торговли для растущих ожиданий в условиях экономики по требованию

Даниэль Домбах12 / 2019 | АНАЛИЗ РЫНКОВ

Московский регион показал максимальные темпы нового строительства в 2019 году

12 / 2019 | АНАЛИЗ РЫНКОВ Ввод складов в Московском регионе достиг максимума за 3 года

10 / 2019 | АНАЛИЗ РЫНКОВ Оценка емкости и прогноз развития рынка услуг таможенного брокера в России до 2028 г.

Юлия Кислова9 / 2019 | АНАЛИЗ РЫНКОВ

ОЦЕНКА ЕМКОСТИ И ПРОГНОЗ РАЗВИТИЯ РЫНКА УСЛУГ ТАМОЖЕННОГО БРОКЕРА В РОССИИ ДО 2028 г.

Юлия Кислова, |

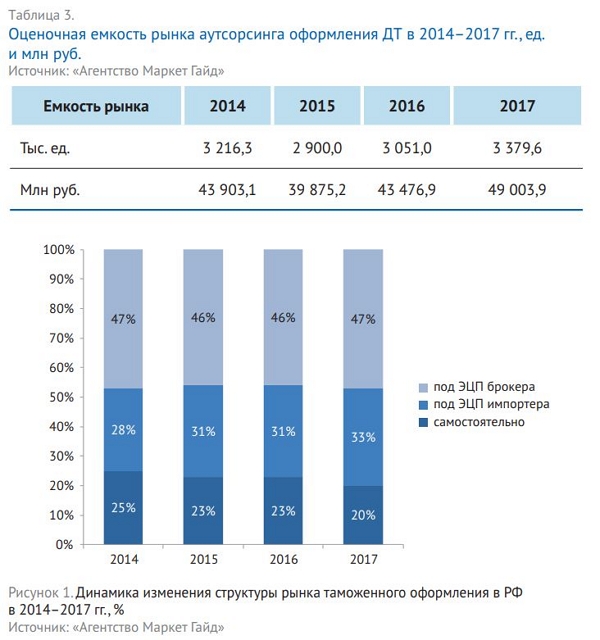

Емкость рынка услуг таможенного брокера

C 1 января 2017 г. декларирование таможенной процедуры таможенного транзита в электронной форме стало бязательным, и по итогам 2017 г. в России таможенные органы оформили 4,4 млн ед. таможенных деклараций (табл. 1).

Некоторая часть участников ВЭД осуществляет таможенное оформление самостоятельно. Как правило, это крупные и средние компании, имеющие возможность содержать в своем штате сотрудника или подразделение, отвечающих за организацию ВЭД и таможенное оформление.

Самостоятельное оформление дает возможность контролировать все этапы перемещения, финансовые операции, но и риски участник ВЭД в таком случае несет самостоятельно.

Структура рынка таможенных деклараций в разрезе сегментов за период 2014–2017 гг. представлена в табл. 2.

Таким образом, емкость рынка аутсорсинга таможенного оформления (под ЭЦП брокера + ЭЦП клиента) составила в 2016 г. около 3,0 млн ед. деклараций; в 2017 г. − около 3,4 млн ед. деклараций, что превысило показатель 2016 г. на 10,8%.

Доля таможенных деклараций, оформленных на аутсорсинг (под ЭЦП клиента и ЭЦП брокера), по экспертным оценкам игроков рынка, составляет в среднем 75–80%.

На стоимость таможенных услуг может влиять несколько факторов: вид оформляемого товара, категория участника ВЭД, вид таможенной процедуры, наличие или отсутствие включенных услуг склада временного хранения (СВХ) или терминала, вид печати (ЭЦП), под которой подается таможенная декларация и много других обстоятельств, оказывающих влияние на стоимость услуг таможенного брокера.

Среднерыночная стоимость оформления таможенной декларации на аутсорсинг под ЭЦП брокера (подготовка, подача и выпуск декларации в таможне, без учета стоимости услуг СВХ) в исторической ретроспективе 2014–2017 гг. составляла[1] в среднем 15–16 тыс. руб. Среднерыночная стоимость оформления таможенной декларации на аутсорсинг под ЭЦП клиента варьировалась в диапазоне 12–13 тыс. руб. за декларацию.

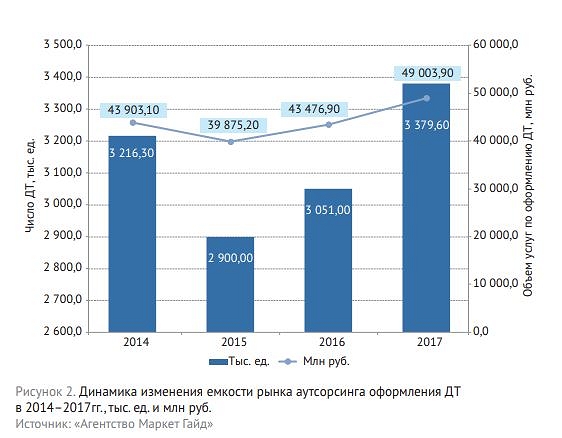

Применение средневзвешенного показателя стоимости оформления таможенной декларации на аутсорсинг к данным по объему оформленных на аутсорсинг ДТ в количественном выражении позволяет сформировать динамику изменения рынка аутсорсинга оформления ДТ в стоимостном выражении (табл. 3).

Таким образом, объем рынка аутсорсинга оформления таможенных деклараций под ЭЦП брокера + ЭЦП клиента в стоимостном выражении оценивается в 2016 г. в 43 млрд руб., в 2017 г. – в 49 млрд руб.

Перспективы рынка услуг таможенного брокера

В настоящее время самостоятельное оформление ДТ могут позволить только крупные компании, которые осуществляют международные грузоперевозки в значительных масштабах и для которых под силу содержание в штате квалифицированного юриста, компетентного в области международного права, бухгалтера с опытом ВЭД, а также лицензированного специалиста по таможенному декларированию. Доля самостоятельного таможенного оформления участниками ВЭД варьируется в диапазоне 20–25%. Однако внедрение обязательного электронного декларирования, постепенное внедрение автоматической регистрации и автоматического выпуска ДТ, передача документального контроля на ЦЭДы, выравнивание подходов к применению СУР, создание бесплатных сервисов, позволяющих обойтись без покупки профессиональных софтов, категорирование участников ВЭД, а также многие другие меры, предпринимаемые ФТС в рамках внедрения нового таможенного законодательства, будут способствовать ослаблению роли посреднических функций таможенных представителей и увеличению доли самостоятельно оформляемых ДТ.

Если раньше участник ВЭД оценивал в брокере прежде всего способности решать вопросы с таможней, то теперь сам круг таких вопросов стал значительно уже. Многие популярные обучающие центры стали организовывать специальные курсы, снабжающие необходимым набором знаний для ведения внешнеэкономической деятельности самостоятельно, без обращения услуг к посредникам.

По мнению экспертов[2], спрос на аутсорсинговые услуги в таможенном оформлении в перспективе попрежнему будет существовать, но доля аутсорсинга в сравнении с существующим показателем в 75–80% в перспективе 10 лет может существенно снизиться (до 40–41%).

Таким образом, среди основных тенденций развития рынка услуг таможенного брокера можно выделить следующие:

■ возрастут требования, предъявляемые к таможенным брокерам, оперирующим на рынке, что повлечет за собой необходимость проведения ими оптимизации бизнес-процессов;

■ приоритетностью выживания в условиях прогнозируемого снижения доли аутсорсинга на рынке будут обладать таможенные операторы с отраслевой специализацией;

■ нововведения в таможенном законодательстве приведут в том числе к изменению логистических цепочек и некоторому перетоку декларационных товаров (импорта) с наиболее легко контролируемых таможенными органами авиа- и морских портов на автомобильный транспорт, что повлечет за собой повышение спроса на комплексные услуги оператора «одного окна»: полный аутсорсинг ВЭД + услуги логистического оператора (оформление разрешительных документов, таможенное и логистическое консультирование, растаможивание, транспортировка, экспедирование, складская обработка и т.д.), то есть функции таможенных брокеров в перспективе будут сосредоточиваться у логистических операторов.

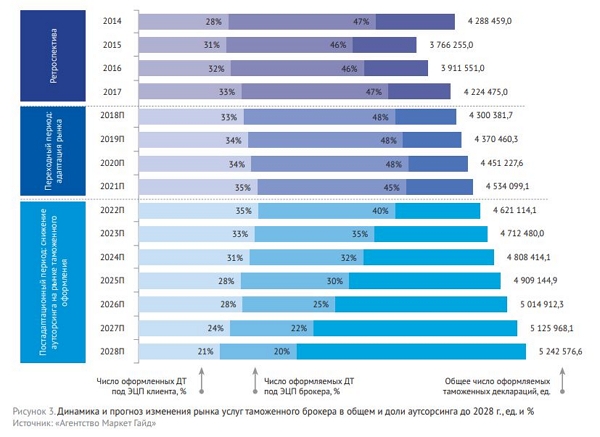

Прогноз развития рынка услуг таможенного брокера до 2028 г.

При формировании прогноза рынка услуг таможенного брокера в перспективе до 2028 г. применялась следующая методология:

1. Ретроспективная динамика изменения рынка услуг таможенного брокера в 2014–2017 гг. и долевой составляющей аутсорсинга (под ЭЦП брокера + ЭЦП клиента) базируется на данных официальной статистики и экспертных оценках игроков рынка.

2. Изменения рынка на прогнозный период до 2028 г. характеризуются следующими периодами:

■ переходный период: фаза адаптации рынка таможенного оформления к новому таможенному законодательству (2019–2021 гг.) – рост доли аутсорсинга в пределах статистической погрешности в 1–2%;

■ постадаптационный (2021–2028 гг.) период: фаза снижения доли аутсорсинга с ежегодным темпом в 5–7%.

Согласно сформированному прогнозу доля аутсорсинга в оформлении ДТ (ед.) оценочно составит:

■ в 2021 г. – 78% (под ЭЦП клиента 31%, под ЭЦП брокера 47%)

■ в 2025 г. – 58% (под ЭЦП клиента 28%, под ЭЦП брокера 30%);

■ в 2028 г. − 40–41% (под ЭЦП клиента 21%, под ЭЦП брокера 20%).

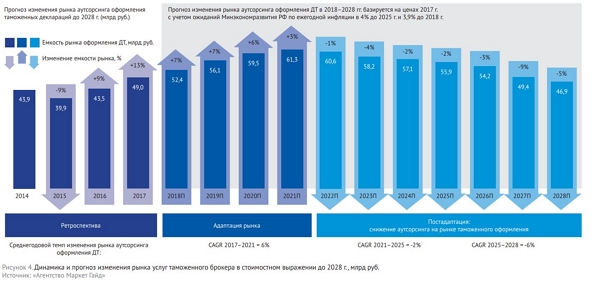

При формировании прогноза изменения рынка в стоимостном выражении (млрд руб.) использовалась следующая методология:

1. Сформирован прогноз стоимости оформления 1 (одной) ДТ на аутсорсинг в руб./ед. (усредненная стоимость по 2 экспертным показателям: цена оформления ДТ под ЭЦП брокера и цена под ЭЦП клиента) на перспективу до 2028 г. с применением прогнозируемого Минэкономразвития РФ показателя инфляции.

2. К вышеприведенным прогнозным показателям числа оформляемых на аутсорсинг таможенных деклараций применен сформированный прогноз стоимости оформления 1 таможенной декларации на аутсорсинг в руб./ед.

Емкость рынка услуг таможенного брокера в стоимостном выражении с учетом ожиданий Минэкономразвития РФ по ежегодной инфляции и экспертной оценке по изменению долевой составляющей аутсорсинга в различных фазах рыночных изменений составит:

■ в 2021 г. около 61 млрд руб.;

■ в 2025 г. около 56 млрд руб.;

■ в 2028 г. снизится до 47 млрд руб.

Среднегодовой темп изменения рынка аутсорсинга оформления таможенных деклараций за весь прогнозируемый период составит:

■ CAGR 2017–2025 = +2%;

■ CAGR 2017–2028 = 0%.

[1] Источник: https://vedmarket.info/tceny; экспертные интервью с игроками рынка услуг таможенного брокера.

[2] Лозбенко Л.А., Председатель Общественного совета при ФТС России; Олег Казеннов, начальник отдела таможенного оформления, «Детский мир».

Light Industrial. Рождение легенды

9 / 2019 | АНАЛИЗ РЫНКОВ- « первая

- ‹ предыдущая

- …

- 7

- 8

- 9

- 10

- 11

- 12

- 13

- 14

- 15

- …

- следующая ›

- последняя »

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com