научно-практический

журнал

Новости редакции

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рубрика:СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

К вопросу о реализации имитационной модели управления запасами на примере предприятия оптовой торговли

Галина Зайковская3 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Представленная имитационная модель управления запасами и подход к её реализации могут быть использованы менеджерами предприятий оптовой торговли для решения задач оптимизации товарного запаса в условиях неопределенности, а также разработчиками средств имитационного моделирования - для внесения в библиотеку типовых блоков.

АВС - анализ в логистике: направления развития

Сергей Гусев3 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Рассматриваются вопросы эффективного планирования и нормирования материальных запасов, решения задачи оптимизации номенклатуры запасов. Проведен анализ наиболее распространенных моделей и методов АВС-анализа при формировании и контроле за состоянием запасов. Обсуждаются вопросы использования ряда функций при построении интегральной зависимости и ее аппроксимации. Рассматривается возможность использований пропорций золотого сечения для определения групп АВС-анализа.

Итерационная оптимизация эффективности управления запасами с учетом временной ценности денег (Часть 2)

Геннадий Бродецкий, Роман Муравьев3 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Продолжение. Начало в №2. Следует ли учитывать временную ценность денег в современных моделях управления запасами? В работе показано, что аспекты и атрибуты такого выбора соотносятся с показателями эффективности указанных систем и зависят от целей оптимизации. Впервые представлены итеративные процедуры оптимизации рентабельности оборотного капитала в цепях поставок при управлении запасами.

Производственно-складской комплекс класса "А" - новый импульс Вашему бизнесу.

3 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ Итерационная оптимизация эффективности управления запасами с учетом временной ценности денег

Геннадий Бродецкий , Роман Муравьев2 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Следует ли учитывать временную ценность денег в современных моделях управления запасами? В работе показано, что аспекты и атрибуты такого выбора соотносятся с показателями эффективности указанных систем и зависят от целей оптимизации. Впервые представлены итеративные процедуры оптимизации рентабельности оборотного капитала в цепях поставок при управлении запасами.

Совершенствование аналитических методов управления запасами

Валерий Лукинский , Нина Фатеева2 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Статья посвящена необходимости совершенствования аналитического инструментария управления запасами, в частности модифицированных моделей расчета оптимального размера заказа. Рассмотрено понятие таких моделей, предложены подходы для описания и формирования новых моделей

Новый формат стратегий минимизации издержек обслуживания заказов при увеличении тарифов штрафов во времени

Геннадий Бродецкий2 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Анализируются процедуры минимизации издержек обслуживания портфелей заказов, которые впервые обсуждаются применительно к моделям цепей поставок, когда необходимо учитывать переменные тарифы штрафов. Представлены атрибуты таких процедур, когда требуется учитывать увеличение указанных тарифов в формате схемы непрерывных процентов.

Величайший из самых маленьких - новый компактный электропогрузчик RX50

Любовь Стальнова2 / 2011 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Высочайший уровень безопасности, привлекательный дизайн, высокая степень надежности и функциональность нового трехколесного электрического погрузчика

Проблемы многокритериальной оптимизации запасов с учетом рисков

Геннадий Бродецкий3 / 2010 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

Для задач выбора наилучшего решения при управлении запасами по многим критериям, дана иллюстрация феноменов неадекватной оптимизации в формате традиционных методов. Подчеркивается необходимость разработки новых подходов к оптимизации, чтобы дать менеджеру возможность устранять такие феномены.

ПРОБЛЕМЫ МНОГОКРИТЕРИАЛЬНОЙ ОПТИМИЗАЦИИ ЗАПАСОВ С УЧЕТОМ РИСК

ГЕННАДИЙ БРОДЕЦКИЙ, ГУ-ВШЭ, профессор, д.т.н

Аннотация

Для задач выбора наилучшего решения при управлении запасами по многим критериям, дана иллюстрация феноменов неадекватной оптимизации в формате традиционных методов. Подчеркивается необходимость разработки новых подходов к оптимизации, чтобы дать менеджеру возможность устранять такие феномены.

Ключевые слова

управление запасами, многокритериальная оптимизация, учет рисков, феномен неадекватного выбора.

Annotation

For problems of a choice of the best decision at stock management by many criteria, the illustration of phenomena of inadequate optimization in a format of traditional methods is given. Necessity of working out of new approaches to optimization is underlined to give the chance to the manager to eliminate such phenomena.

Keywords

stock management, multicriterion optimization, the account of risks, a phenomenon of an inadequate choice.

Введение

При управлении запасами лицо, принимающее решения (ЛПР), может ориентироваться на целый ряд критериев: их называют частными критериями. Например, они могут быть обусловлены одновременными требованиями снижения издержек поставок и хранения товаров, требованиями минимизации средств, «замороженных» в запасах таких товаров. Кроме того, другие частные критерии могут быть обусловлены также требованиями снижения различных рисков для соответствующих цепей поставок. При этом задача управления запасами может быть сформулирована, как задача многокритериальной оптимизации. В [1] уже была дана иллюстрация возможностей решения задач такого типа на основе специального подхода к оптимизации, который был представлен в [2].

Оптимизация систем управления запасами по многим критериям — это исключительно новая, еще слабо изученная область логистики. В реальных ситуациях при решении задач такого типа менеджер может столкнуться с проявлениями нежелательных феноменов, которые затруднят обоснование выбора наилучшего решения. Их устранение может стать большой проблемой. Материалы этой статьи проиллюстрируют этот аспект проблемы и необходимость разработки новых критериев выбора для решения задач многокритериальной оптимизации такого типа, чтобы позволить менеджеру устранять указанные феномены. Соответствующий круг вопросов впервые обсуждается применительно к задачам управления запасами. Представленные здесь материалы будут, несомненно, интересны и полезны многим менеджерам в области логистики.

Атрибуты модели управления запасами

Чтобы проиллюстрировать проблемы, которые могут возникать в формате задач оптимизации решений при многих критериях применительно к системам управления запасами, далее используем модель, которая была представлена в [1]. В указанной работе показано, что задача управления запасами в условиях риска может быть представлена как многокритериальная задача оптимизации. В частности, рассматриваются следующие частные критерии (структура их показателей приведена в [1]), которые требуют минимизации.

• Частный критерий С1 — издержки доставки и хранения товара.

• Частный критерий С2 — средства, «замороженные» в запасах.

• Частный критерий С3 — средние ожидаемые потери из-за задержек доставки.

• Частный критерий С4 — ожидаемые потери из-за производственного брака.

Рассматривается ситуация, когда предполагается поставлять товар от двух поставщиков (I и II). Решение включает:

• выбор поставщика (или поставщиков);

• оптимизацию размера заказа у выбранного поставщика (для поставщиков I и II), причем выбранным транспортным средством;

• учет возможности диверсификации поставок.

Как и в [1] для компактности изложения в качестве стратегии диверсификации поставок от поставщиков I и II далее анализируется только стратегия (1:1), при которой годовой объем поставок поровну покрывается указанными поставщиками.

Рассматриваются следующие альтернативы:

1) поставка товара только от поставщика I (альтернатива S1);

2) поставка только от поставщика II (альтернатива S2);

3) поставка 50% товара от поставщика I и 50% от поставщика II (альтернатива S3).

Издержки на доставку от каждого из поставщиков и для каждого транспортного средства известны и, для удобств сравнения результатов оптимизации, оставлены такими же, как и в работе [1]. При диверсификации предусматривается возможность догрузки, что учтено в показателях соответствующих частных критериев. Далее, как и в [1], принято, что учитываемые риски обусловлены только следующими факторами: случайными задержками поставок; случайной просрочкой платежа; случайными потерями из-за брака.

Это позволяет далее воспользоваться тем, что в указанной выше работе [1] уже были формализованы:

1) само дерево решений с учетом рисков;

2) структура оценок частных критериев, на основе которых реализуется оптимизация.

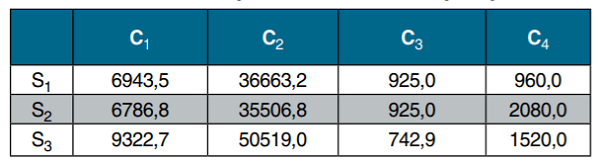

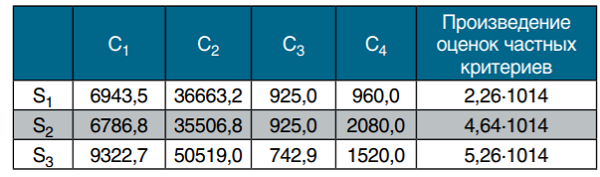

Указанное дерево решений здесь не приведено (из-за ограничений на объем статьи). Для иллюстрации проблем, которые могут возникнуть у менеджера при обосновании наилучшего решения, нам достаточно воспользоваться следующим. Результаты анализа в формате метода дерева решений позволили в [1] представить рассматриваемую задачу, как задачу выбора наилучшей альтернативы (из множества S1, S2, S3) при четырех частных критериях (это представленные выше критерии — С1, С2, С3, С4). Оценки альтернатив по этим частным критериям приведены в табл. 1.

Таблица 1

Показатели альтернатив по частным критериям

На последнем шаге алгоритма оптимизации по методу дерева решений, который представлен в [1] с использованием процедур свертки и блокировки [2], среди указанных альтернатив требуется выбрать наилучшее решение при заданных частных критериях. Может показаться, что это — обычная/ стандартная задача многокритериальной оптимизации. Оказывается, что нет. Проиллюстрируем, с какими проблемами столкнется менеджер, когда будет решать такую задачу при использовании различных традиционных методов многокритериальной оптимизации.

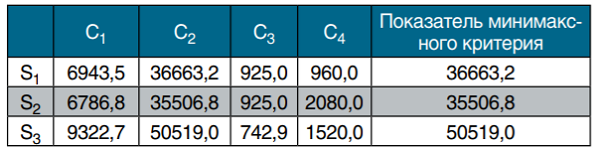

Выбор по методу минимаксного критерия

Процедуры такого подхода к минимизации частных критериев представлены в табл. 2. Решение определяется по минимальному элементу дополнительного столбца (в котором представлены наихудшие показатели по строкам).

Таблица 2

Выбор наилучшего решения по минимаксному критерию

Наименьший показатель критерия в табл. 2 (он равен 35506,8) соответствует альтернативе S2: надо выбрать второго поставщика. Однако, при обосновании выбора у менеджера возникнут трудности. Структура показателей табл. 2 такова, что она обусловила следующее. Феномен неадекватного выбора проявился явным образом: дополнительный столбец со значениями функции выбора сформирован только из показателей одного частного критерия С2. Остальные частные критерии не оказывают влияния на выбор. Их присутствие здесь оказалось формальным. Вряд ли менеджер и ЛПР примут такое обоснование оптимального решения.

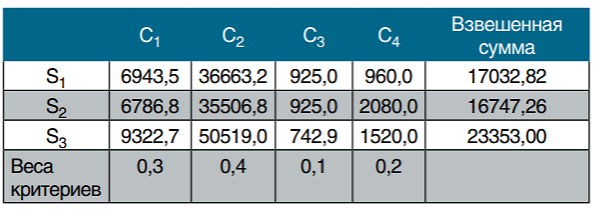

Выбор по методу взвешенных оценок частных критериев

Пусть, как и в [1], принято, что ЛПР задает следующие «веса» для оценок частных критериев. Для частного критерия С1 вес составляет С1=0,3; для С2 такой вес составляет С2=0,4; для частного критерия С3 он составляет С3=0,1; а для частного критерия С4 он составляет С4= 0,2 (для наглядности эти веса представлены в последней строке табл. 3). Процедуры такого подхода к выбору решения приведены в табл. 3.

Таблица 3

Выбор по методу взвешенной суммы оценок частных критериев

В последнем столбце табл. 3 выписаны результаты для взвешенных показателей каждой строки. Наименьший из них (он равен 16747,26) соответствует альтернативе S2. По этому методу надо выбрать второго поставщика. Однако, менеджера ждут трудности с обоснованием решения. Структура оценок в табл. 3 такова, что феномен доминирования снова проявляется. Легко видеть, что показатели третьего частного критерия (С3) практически не влияют на окончательный выбор (если формат процедур анализа не будет содержать третьего частного критерия, то выбор не изменится — проверьте это самостоятельно). Это же можно сказать и относительно показателей частного критерия С4. Выбор по методу обобщенного скалярного критерия Процедуры такого подхода к минимизации частных критериев представлены в табл. 4. Его формат предусматривает, что «веса» частных критериев не задаются ЛПР. Они определяются так, чтобы ориентировать выбор на утопическую точку (УТ) соответствующего поля издержек/потерь, т.е. точку с наилучшими/наименьшими значениями частных критериев. Модифицированные оценки частных критериев с учетом таких весов и значения функции выбора приведены в табл. 4.

Таблица 4

Выбор наилучшего решения по обобщенному скалярному критерию

Наименьшее значение функции выбора в табл. 4 (равно 4,301) соответствует альтернативе S1. По этому методу надо выбрать первого поставщика. Однако, структура оценок в табл. 4 такова, что феномен доминирования снова проявляется: на выбор не влияют показатели частного критерия С3(если из процедур анализа, а также из табл. 4 удалить указанный частный критерий, то выбор не изменится — проверьте это самостоятельно).

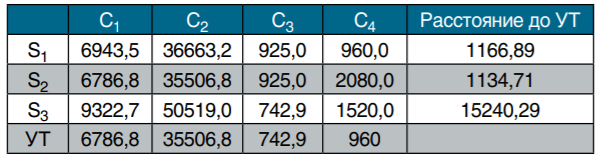

Выбор по методу идеальной точки

Для реализации метода указывается утопическая точка (УТ). Точка в пространстве значений частных критериев, которая соответствует одной из анализируемых альтернатив и расположена на наименьшем расстоянии от УТ, дает наилучшее решение по методу идеальной точки. В формате рассматриваемой модели координатами утопической точки являются наилучшие показатели в столбцах табл. 5: УТ = (6786,8; 35506,8; 742,9; 960). «Расстояние» от альтернативы до утопической точки вычисляется по обычным формулам линейной алгебры. Это — корень квадратный из суммы квадратов разностей координат для УТ и анализируемой альтернативы. Такие «расстояния» представлены в табл. 5.

Таблица 5

Выбор наилучшего решения по методу идеальной точки

Наименьшее значение показателя критерия выбора, т.е. показателя расстояния до УТ (оно равно 1134,71 в табл. 5), соответствует альтернативе S2. Наилучший выбор по методу идеальной точки — это выбор второго поставщика. Формат этого критерия также обнаруживает явные признаки феномена доминирования. Оптимальный выбор определился, как легко видеть, только по первому и по второму частным критериям (в связи с преобладанием их показателей в абсолютном выражении над показателями остальных критериев). Если частные критерии С3 и С4 удалить из анализа, то при оптимизации решения в таком формате задачи оптимизации выбор по методу идеальной точки останется таким же — проверьте это самостоятельно.

Выбор по методу критерия среднего геометрического

Наилучшее решение определяется по наименьшему из показателей среднего геометрического всех оценок частных критериев (по строкам таблицы). Выбор не изменится, если использовать показатель произведения всех оценок частных критериев: такой подход к оптимизации называют критерием произведений. Требуемые процедуры представлены в табл. 6 (в формате критерия произведений).

Таблица 6.

Выбор наилучшего решения по критерию среднего геометрического

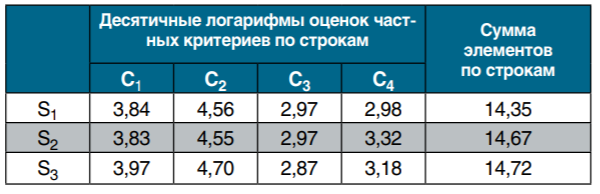

Наименьшее значение показателя дополнительного столбца (оно равно 2,26∙1014) соответствует альтернативе S1. По этому методу выбирается поставщик I. Чтобы установить имеются или нет признаки доминирования одних частных критериев над другими, надо перейти к другому представлению показателей частных критериев. Вместо исходно заданных показателей частных критериев надо рассмотреть их логарифмы (по любому основанию большему, чем единица). Тогда показатели функции выбора будут представлены суммой указанных логарифмов оценок частных критериев. При этом ранжирование альтернатив не изменится, но структура показателей будет более прозрачной и позволит установить, имеются ли признаки доминирования и неадекватного выбора. Указанные процедуры представлены в табл. 7, причем использован переход к десятичным логарифмам оценок частных критериев. Вместо произведений элементов таблицы по строкам (как это было сделано в табл. 6) находится сумма полученных логарифмов оценок.

Таблица 7

Выбор наилучшего решения по методу среднего геометрического (переход к логарифмам показателей частных критериев)

Как видим, и в формате этого критерия структура указанных слагаемых иллюстрирует частичное воздействие феномена неадекватного выбора: показатели первого и третьего частных критериев, практически, не влияют на выбор наилучшего решения (если эти частные критерии априори удалить из анализа, то при оптимизации решения по критерию среднего геометрического выбор останется таким же — проверьте это самостоятельно). Учитывая важность этих показателей, вряд ли и менеджер, и ЛПР примут такое обоснование оптимального решения.

Заключение

В этой статье применительно к задачам нахождения наилучших решений по многим критериям при управлении запасами дана иллюстрация возможного воздействия феномена неадекватного выбора. Указанные феномены для задач рассматриваемого типа, как было проиллюстрировано, действительно имеют место в формате традиционных критериев выбора, которые могли бы быть использованы при оптимизации решения. Таким образом, в статье проиллюстрировано, что располагаемый менеджером арсенал традиционных критериев выбора, которые можно использовать без опаски воздействия указанного нежелательного феномена в формате задач управления запасами при многих критериях, будет значительно урезан. Это может сделать проблемной саму возможность обеспечения адекватного выбора наилучшей альтернативы/ решения в практических ситуациях применительно к задачам рассмотренного типа. Указанная особенность подчеркивает необходимость разработки специальных новых процедур выбора, свободных от воздействия указанных выше феноменов, чтобы можно было включить их в арсенал инструментов менеджера при решении таких задач.

Библиографический список:

1. Бродецкий Г.Л., Гусев Д.А., Левина Т.В. Возможности многокритериальной оптимизации запасов с учетом рисков в формате метода дерева решений. Журн. «Логистика сегодня», № 6, 2008 г., с. 354—374.

2. Бродецкий Г.Л. Метод дерева решений при многокритериальной оптимизации в цепях поставок / «Логистика сегодня», № 5, 2008 г., с. 320—329.

Влияние принципов расчетов складских тарифов логистического оператора на его прибыль (часть 2)

Наталия Бродецкая3 / 2010 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

На примере конкретной ситуации, возникшей в логистической компании, проиллюстрирована необходимость участия менеджера-логиста в процессе расчетов тарифов на оказываемые складские услуги с целью контроля уровня понимания финансовой службой предприятия экономической сути процессов работы склада.

Влияние принципов расчетов складских тарифов логистического оператора на его прибыль (часть 2)

НАТАЛИЯ БРОДЕЦКАЯ,

ООО «Торговый Дом Тульчинка», Киев,

Финансовый директор МВА, ACCA dipIFR

Анализ расчета себестоимости

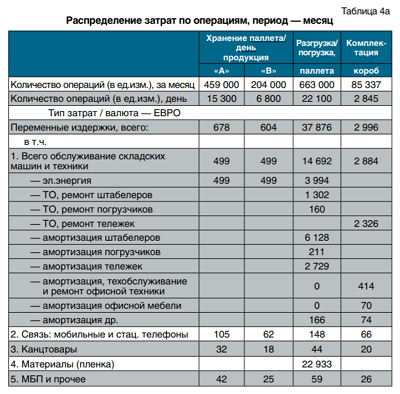

Сначала рассмотрим распределение затрат, отображенных в табл.4а и включенных экономистом в себестоимость складских услуг, по типам операций.

По статьям «ТО, ремонт» можно считать, что затраты отнесены экономически правильно, если формат модели предполагает, что тележки на складе используются только для выполнения операций «Комплектация/ короб» (дальше «К/к»). Но тогда возникает следующий вопрос. Зачем экономист отнес всю сумму затрат по статье «— амортизация тележек» на операцию «Разгрузка/Погрузка» (дальше «Р/П»)? На лицо отсутствие последовательности в рассуждениях и непонимание того, для выполнения каких именно операций используются тележки на складе: не то для погрузки / разгрузки, не то для комплектации коробов. Как и в случае с потреблением электроэнергии, некорректное включение амортизации и ремонта тележек в ожидаемую себестоимость операции при расчете тарифа для клиента повлечет за собой непрогнозируемое изменение финансового результата компании в зависимости от того, как именно фактическое количество выполненных операций отклонится от планового. В благоприятном случае амортизация и ТО / ремонт компенсируются более чем на 100% от фактических затрат. Представим модель такой ситуации.

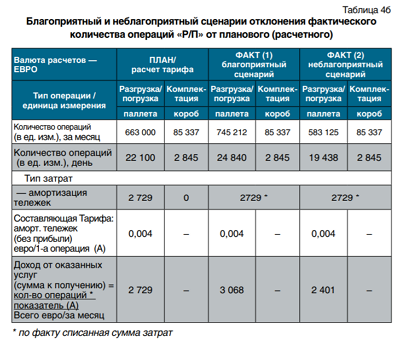

Благоприятный сценарий

Проиллюстрируем возможность избыточной компенсации затрат на примере всего одной статьи — амортизации тележек. Принцип расчета тарифа на услуги «Р/П» и «К/к», а также плановый объем этих операций примем эквивалентным тем данным, которые были представлены в табл. 4а. Т.е. имеем ситуацию, когда амортизация тележек при расчете тарифов была неверно включена в себестоимость услуги «Р/П», тогда когда по факту эта техника используется на 100% для комплектации коробов. Итого, в тарифе для 1-ой операции «Р/П» составляющая амортизации равна 0,004 евро = 2729 евро (суммарная амортизация за месяц) / 663 000 (количество операций за месяц). Теперь рассмотрим ситуацию, когда фактическое количество выполненных за месяц таких разгрузок / погрузок составило не 663 000, а 745 212 — колонка ФАКТ (1) таблицы 4б, а фактическое количество комплектаций коробов осталось на уровне — 85 337 за месяц. В этом случае предприятию будет компенсирована амортизация (без учета прибыли) через тариф операции «Р/П» в сумме: 3 068 евро = 0,004 * 745 212, причем фактически начисленная амортизация составит 2729 евро.

Неблагоприятный сценарий

В колонке ФАКТ (2) таблицы 4а представлен аналогичный расчет для негативного отклонения фактического количества операций «Р/П» от планового. При фактическом количестве 583 125 операций за месяц компенсация амортизации (без учета прибыли) составит 2401 евро, что на 328 евро меньше фактических затрат по этой статье за отчетный месяц.

Возможно, что амортизация такой техники как тележки не самый лучший вариант для моделирования, но выбор анализируемой статьи себестоимости операций не так важен, — важна демонстрация последствий тех или иных подходов к определению составляющих стоимости выполняемых операций. Продолжим соответствующую иллюстрацию.

Заметим, что перечисленные ниже затраты: — амортизация, техобслуживание и ремонт офисной техники; амортизация офисной мебели; амортизация другое; связь: мобильные и стац. телефоны; канцтовары; МБП и прочее, которые были некорректно классифицированы экономистом (табл. 4а). Они являются не переменными (прямыми), а постоянными затратами — они не изменяются прямо пропорционально изменению количества выполняемых операций. Например, можно ли утверждать, что сотрудники склада станут больше звонить по стационарному телефону, чаще пользоваться чайником / микроволновой печью / холодильником или больше покупать канцтоваров, если резко возрастет количество комплектаций коробов?

Заметим, что перечисленные ниже затраты: — амортизация, техобслуживание и ремонт офисной техники; амортизация офисной мебели; амортизация другое; связь: мобильные и стац. телефоны; канцтовары; МБП и прочее, которые были некорректно классифицированы экономистом (табл. 4а). Они являются не переменными (прямыми), а постоянными затратами — они не изменяются прямо пропорционально изменению количества выполняемых операций. Например, можно ли утверждать, что сотрудники склада станут больше звонить по стационарному телефону, чаще пользоваться чайником / микроволновой печью / холодильником или больше покупать канцтоваров, если резко возрастет количество комплектаций коробов?

Ответ — нет. Эти расходы не имеют прямой связи с количеством выполняемых операций. Любые попытки их распределить по какому-то «обоснованному» принципу не будут иметь никакой связи с реальностью. Поэтому сначала их необходимо верно классифицировать как постоянные или условно- постоянные и, если распределять по операциям при расчете тарифов, то делать это осознанно — преследуя конкретные цели.

Ответ — нет. Эти расходы не имеют прямой связи с количеством выполняемых операций. Любые попытки их распределить по какому-то «обоснованному» принципу не будут иметь никакой связи с реальностью. Поэтому сначала их необходимо верно классифицировать как постоянные или условно- постоянные и, если распределять по операциям при расчете тарифов, то делать это осознанно — преследуя конкретные цели.

Моделирование прибыли складского оператора через расчет складских тарифов

Цель любого коммерческого предприятия, в конечном счете, заключается в максимизации прибыли. Рассчитывая тарифы для конкретного клиента предприятие оценивает свои затраты / доходы и получает на выходе прибыль. Дальше, моделируя возможные сценарии отклонения фактических прогнозных показателей количества выполняемых складских операций от прогнозных, финансовая служба определяет максимальные возможные отклонения прибыли, т.е. наилучший и наихудший варианты возможных сценариев развития событий. Включением тех или иных затрат в себестоимость услуг при расчете тарифов можно, с одной стороны добиться получения очень больших доходов / прибылей при удачном стечении обстоятельств — существенный рост операций у которых «тарифная» себестоимость была завышена (выше затрат по факту) за счет некорректных (возможно специально «некорректных») расчетов. Однако, такая ситуация может отпугнуть вашего клиента, ведь он тоже рассчитывал свой бюджет на год. Соответственно, увидев растущие по линейной зависимости затраты по данной услуге, он может вывести часть своего объема товаров на склады другого оператора.

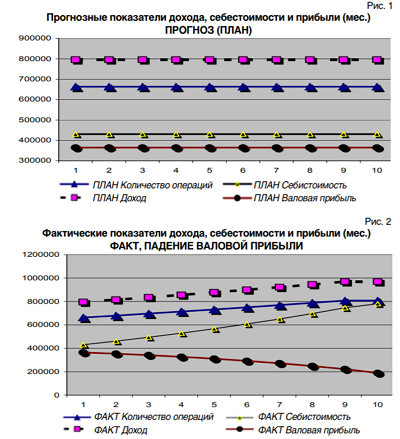

Гораздо опаснее ситуация, когда по факту начнет расти количество операций, у которых «тарифная» себестоимость занижена — ниже фактической. Например, если среднемесячное количество таких операций ожидалось на уровне 663 тыс. ед., а по факту стало стабильно больше этого показателя на 15—20%, то скорость роста доходов от таких услуг будет ниже скорости роста себестоимости. Это приведет к снижению прибыли или даже возникновению убытков на продолжительном интервале времени. Графическая иллюстрация такого сценария представлена на рисунках 1 и 2.

Возможна также ситуация, когда за счет высокого уровня прибыли, который был заложен при расчетах складских тарифов, негативный сценарий (рис. 2) будет не так динамично развиваться. К тому же, процессу идентификации проблемы будет мешать и «шум» от сезонности, что присуще практически всем группам товара, а также разовые изменения затрат (т.е. непостоянного характера) и многое другое. Но если за квартал или полугодие рентабельность продаж неуклонно снижается, причем никаких существенных изменений в хозяйственной деятельности предприятия не происходило, то следует в первую очередь обратить внимание на принципы расчетов тарифов.

Следует отметить, что перед тем как приступать к моделированию прибыли при формировании ценовой политики складских услуг, необходимо определиться со стратегией:

• Менеджмент предприятия имеет намерение, прежде всего, зарабатывать на определенных видах обработки грузов и меньше на хранении (пассивных операциях), но есть понимание, что возможны сильные скачки показателей деятельности предприятия.

• Менеджмент ставит на первое место получение относительно стабильных доходов/прибылей, без существенных отклонений от среднего значения.

Амортизация и стоимость активов

Амортизация — это списание в затраты части стоимости основных средств (ОС) на систематической основе в связи с сокращением срока их полезной эксплуатации. К наиболее часто применяемым экономистами бухгалтерским (не налоговым!) методам амортизации относятся: прямолинейный и производственный. Формула для прямолинейного метода, период — месяц:

Амортизация/мес. = Амортизируемая сумма / кол-во мес. полезной эксплуатации ОС, где Амортизируемая сумма = Стоимость актива — Его Ликвидационная Стоимость (ЛС), а ЛС — это оценка суммы (как правило это % от первоначальной стоимости), которая могла бы быть получена за актив в настоящее время в предположении, что он уже отработал весь свой срок полезной службы, за вычетом ожидаемых затрат на реализацию.

Производственный метод амортизации используется для основных средств, у которых есть определенный объем ресурса работы, например количество часов или выполненных операций.

Пример. Автомобиль стоимостью 15000 евро рассчитан на пробег 400 000 км. Если за месяц пробег составил 5 000 км, то амортизация составит:

188 евро = 5000км * (15000 евро / 400000 км).

Выбранный метод амортизации должен отражать схему, по которой компания получает экономические выгоды от использования активов. Как это влияет на расчет складских тарифов? Разберем возможные сценарии на конкретном примере.

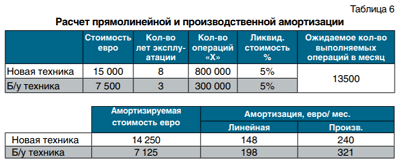

Пример. Представим модель ситуации, когда для расчетов тарифов логисты предоставили экономисту следующие данные. Для оказания клиенту складской услуги «Х» в количестве 13500 операций за месяц (в среднем) необходима 1-а единица техники «Х-1». Имеется следующая информация:

• стоимость новой единицы «Х-1» — 15 000 евро, срок полезной эксплуатации — 8 лет, ликвидационная стоимость — 5%, среднее количество операций типа «Х», которые выполнит данная техника за весь срок своей службы — 800 000 единиц;

• остаточная балансовая стоимость б/у единицы «Х-1», которая будет использована, так как эта техника уже куплена — 7 500 евро, оставшийся срок полезной эксплуатации — 3 года, ликвидационная стоимость — 5%, среднее количество операций типа «Х», которые выполнит данная техника за оставшийся срок своей службы — 300 000 единиц.

На основании этой информации в таблице 6 рассчитана линейная и производственная амортизации, как для новой, так и для б/у (имеющейся в наличии) техники.

Комментарии и рекомендации

Вопрос первый — какую амортизацию, линейную или производственную, использовать при расчете тарифов? Ответ — производственную, если информация о суммарном количестве операций, которое может выполнить техника за весь свой срок эксплуатации будет достоверной, надежной и была проверена на практике (техника уже эксплуатировалась). В противном случае стоит использовать линейную амортизацию.

Подводным камнем в этом вопросе является тот факт, что линейная амортизация техники никак не учитывает нагрузку на нее, т.е. количество реально выполненных операций. Ведь если окажется, что техника больше времени стоит, чем работает, то и количество лет, которая она прослужит, скорее всего, будет больше. А если техника эксплуатируется слишком активно, то вместо ожидаемых 8 лет, она может проработать значительно меньше. В данном случае можно взять за ориентир срок эксплуатации такой техники у другого предприятия и поделить на коэффициент использования. Например, у предприятия- партнера такой тип техники эксплуатируется 5 лет, а на нашем предприятии техника будет эксплуатироваться на 20% интенсивнее, тогда ее срок эксплуатации составит 4,17 лет = 5 лет/(1+20%).

Наконец, рассмотрим вопрос, относящийся к включению суммы амортизации в себестоимость услуги при расчете тарифа. Учитывать амортизацию б/у или новой техники? Амортизация б/у техники вышла существенно выше за счет более высокой остаточной (исторической) стоимости. Это могло произойти по причине неправильно выбранного метода амортизации бухгалтерией или же по причине снижения закупочной стоимости такой техники. Необходимо промоделировать все варианты, включая вариант роста / падения стоимости такой техники в будущем и принять тот вариант расчета, который максимально соответствует принятой в компании стратегии, но при этом учесть и главный принцип финансов — осмотрительность.

Наконец, рассмотрим вопрос, относящийся к включению суммы амортизации в себестоимость услуги при расчете тарифа. Учитывать амортизацию б/у или новой техники? Амортизация б/у техники вышла существенно выше за счет более высокой остаточной (исторической) стоимости. Это могло произойти по причине неправильно выбранного метода амортизации бухгалтерией или же по причине снижения закупочной стоимости такой техники. Необходимо промоделировать все варианты, включая вариант роста / падения стоимости такой техники в будущем и принять тот вариант расчета, который максимально соответствует принятой в компании стратегии, но при этом учесть и главный принцип финансов — осмотрительность.

Заключение

В статье иллюстрируются последствия некорректно рассчитанных тарифов для складских операций, которые могут быть обусловлены непониманием финансистом экономической сути оказываемых услуг, а также полной отстраненности и непониманием принципов подобных расчетов менеджерами-логистами. Представлены соответствующие возможные последствия для финансового состояния предприятия. Если предприятие рассматриваемого типа начинает погружаться «ниже ватерлинии», и при этом у компании нет возможности содержать штат действительно квалифицированных экономистов (по причине их отсутствия в регионе или высокой заработной платы и т.д.), то, как можно разобраться с реальными причинами разнонаправленных графиков роста выполняемых операций и падения прибыли? Ответ на этот вопрос — повышение уровня понимания финансовых вопросов функционирования предприятия управленцами-логистами.

- « первая

- ‹ предыдущая

- …

- 24

- 25

- 26

- 27

- 28

- 29

- 30

- 31

- 32

- следующая ›

- последняя »

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com