Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

Дорогие читатели! Рады представить вам одиннадцатый выпуск журнала в 2025 г. В номере много актуальных и полезных материалов, которые, надеемся, не останутся без внимания.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Москва

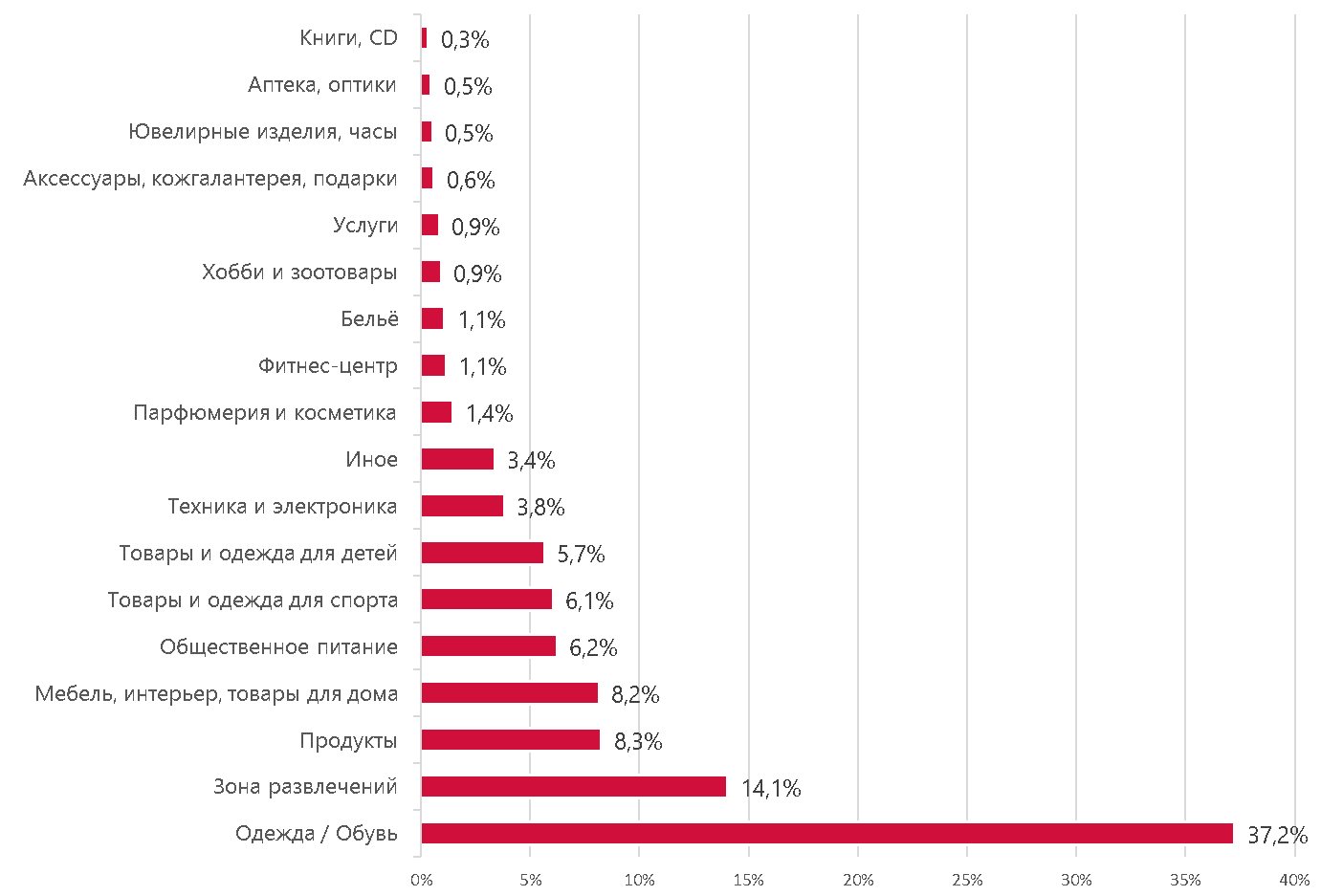

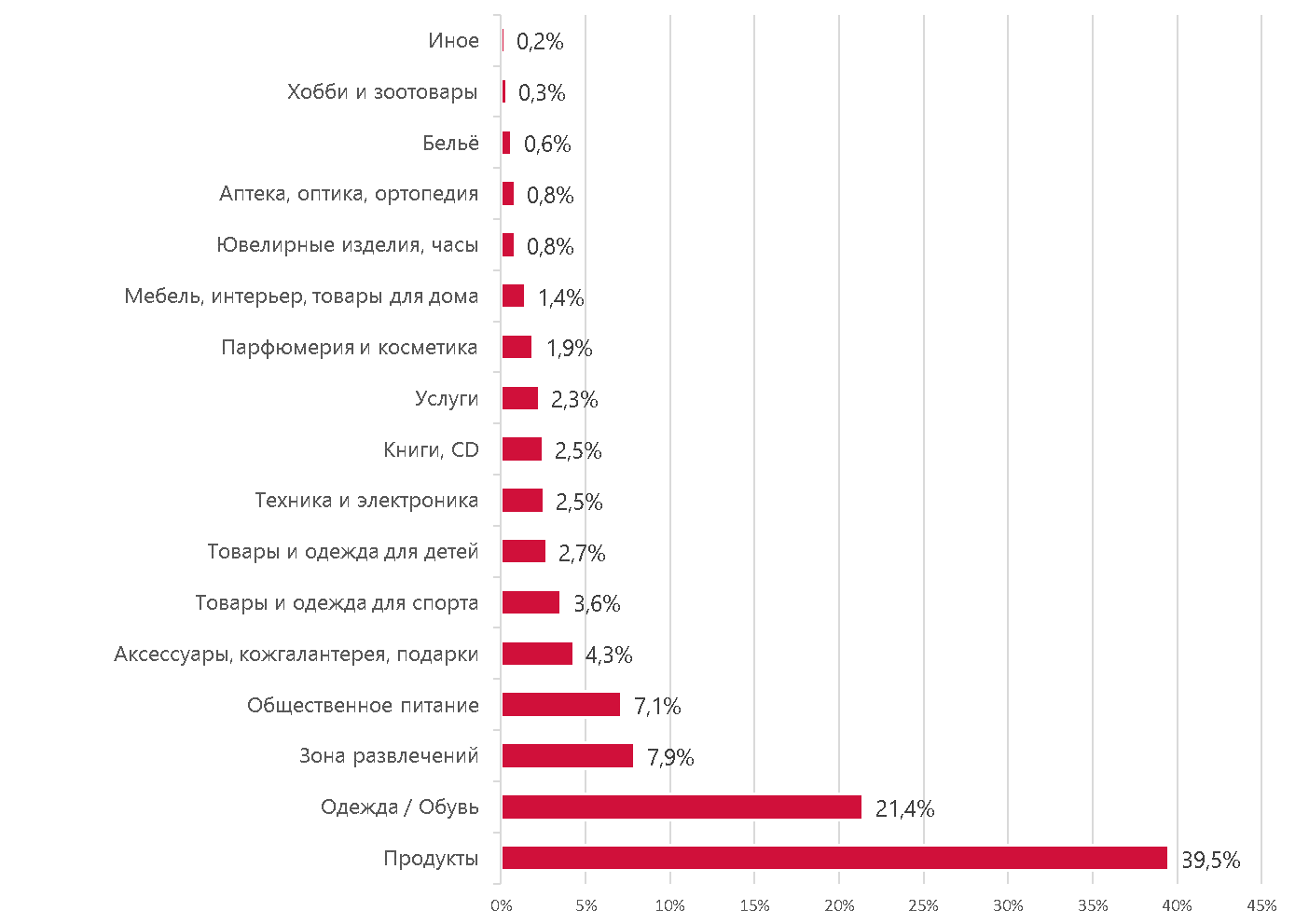

Аналитики международной консалтинговой компании Knight Frank проанализировали, как изменился состав арендаторов торговых центров за 10 лет (2007-2017 гг.) и пришли к выводу, что доля площадей, занимаемых супермаркетами или гипермаркетами сократилась в 4 раза с 39,5% до 8,3%. Операторы сегмента развлечений, детские товары и магазины одежды и обуви, наоборот, нарастили свою долю почти в 2 раза.

Ольга Ясько, директор департамента консалтинга и аналитики, Knight Frank Russia&CIS: «Примечательно, что если рассматривать десятилетнюю ретроспективу рынка, то мы увидим, что в период до кризиса 2008-2009 гг. доля предприятий общественного питания в торговых центрах была достаточно высокой (7,1%). Однако на следующем этапе развития торгового сегмента показатель значительно снизился: в некоторых объектах он не достигал и 3%. Нисходящий тренд сменился восходящим лишь около 3-4 лет назад, и сегодня столичный рынок находится в «общеевропейском тренде»: доля площадей, занятых заведениями общественного питания стремительно растет, крупные девелоперы задумываются о реконцепции ресторанных зон, и если 10 лет назад в сегменте food&beverage доминировали концепции fast-food, то сегодня можно констатировать увеличение количества food-операторов и закономерное «оздоровление» общественного питания в торговом центре».

График 1. Структура площадей торгового центра по профилю арендатора (в % от GLA),

2017 г.

График 2. Структура площадей торгового центра по профилю арендатора (в % от GLA),

2007 г.

|