Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

Дорогие читатели! Рады представить вам одиннадцатый выпуск журнала в 2025 г. В номере много актуальных и полезных материалов, которые, надеемся, не останутся без внимания.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Доля свободных площадей в ЦДР уменьшилась на 4,3 п.п. за год

Согласно данным компании JLL, во 2-м квартале доля свободных площадей на московском офисном рынке продолжила уменьшаться на фоне минимального ввода и растущего объема сделок и достигла 12,0%. Текущая вакантность является рекордно низким значением c 3-го квартала 2008 года.

В столице доля незанятых офисов стабильно сокращается с 3-го квартала 2015 года, когда показатель достиг своего максимума за последний период – 17%. Если год назад вакантность находилась на уровне 16,3%, в 1-м квартале этого – уже 13,1%.

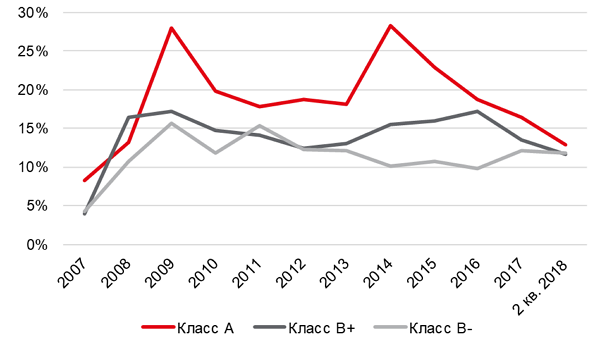

Уменьшение объема свободных площадей наблюдалось во всех сегментах. К концу 1-го полугодия 2018 года доля свободных площадей в классе А сократилась до 12,9%, в классе В+ - до 11,6%, в классе B- показатель снизился до 11,9%.

Динамика доли вакантных офисных площадей по классам

Источник: JLL

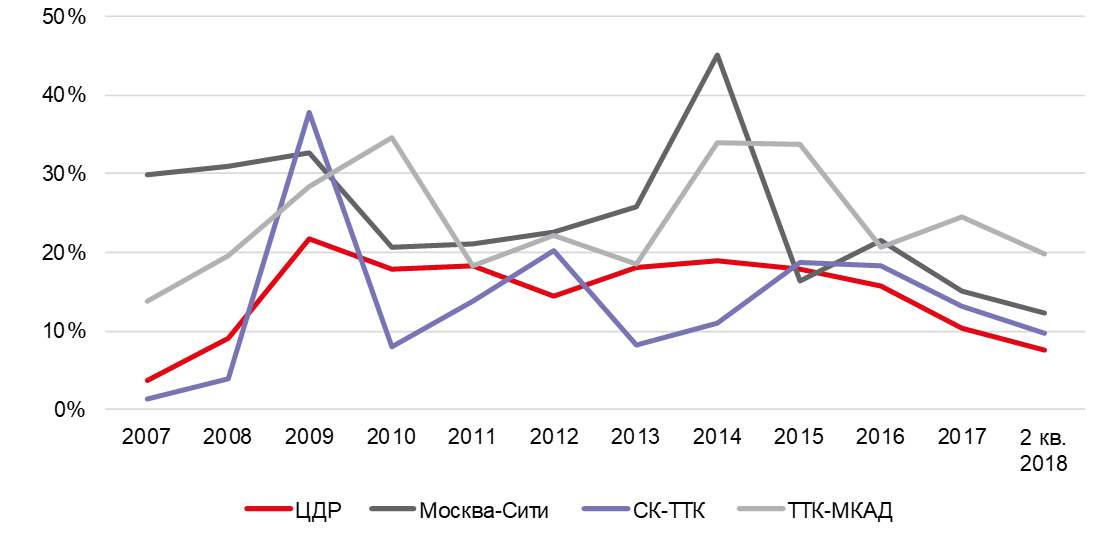

С точки зрения географии, вакантность за прошедший год существенно уменьшилась в ключевых деловых районах города: на 6 п.п. в «Москва-Сити», до 11,4%, и на 4,4 п.п. в Центральном деловом районе, до 8,9%.

«Доля свободных офисов в центре Москвы достигла минимального уровня за десять лет. Отдельно стоит отметить, что в самых качественных сегментах, классах А и B+, на сегодняшний день доступно лишь по 7,7% площадей. Чистое поглощение в 1-м полугодии 2018 года в Центральном деловом районе составило 75 тыс. кв. м, тогда как за этот же период прошлого года оно было отрицательным, – комментирует Елизавета Голышева, руководитель отдела по работе с владельцами офисных помещений компании JLL. – Ключевым событием стала сделка в БЦ “Арбат 1” с компанией “Аэрофлот”; помимо этого, значительно снизили вакантность такие объекты, как “Легенда” и “Павелецкая Тауэр”. На фоне отсутствия нового предложения и высокого интереса компаний к офисам в центре мы ожидаем, что доля свободных площадей в центре будет продолжать снижаться, и во 2-м полугодии мы будем наблюдать локальную смену типа рынка и постепенный переход ЦАО в рынок арендодателя».

Динамика доли вакантных офисных площадей класса А по субрынкам

Источник: JLL

Во 2-м квартале 2018 года существенного пополнения столичного рынка офисными площадями не произошло. Квартальный объем ввода составил всего лишь 2,3 тыс. кв. м, а единственный введенный в эксплуатацию объект расположился за пределами МКАД, на Калужском шоссе, – БЦ «Николин Парк» в составе одноименного жилого комплекса.

«В соответствии с уже устоявшейся тенденцией ввод части объектов был перенесен на 2-е полугодие, некоторые и вовсе на 2019 год, – комментирует Александр Баженов, аналитик офисной недвижимости компании JLL. – Таким образом, совокупный объем нового предложения в 1-м полугодии составил 39 тыс. кв. м, что тем не менее на 86% больше показателя аналогичного периода прошлого года. Изменение сроков реализации некоторых объектов привело к уменьшению прогнозируемого на 2018 год объема ввода до 217 тыс. кв. м».

В то же время спрос на офисы растет: по итогам 1-го полугодия он увеличился на 41% по сравнению с аналогичным периодом 2017 года и достиг 663 тыс. кв. м. Среди сегментов офисного рынка наибольшее увеличение объема сделок произошло в зданиях класса А, где показатель вырос на 48%, до 220 тыс. кв. м. Традиционно основная часть спроса сконцентрировалась за пределами ТТК (46%), а годом ранее этот показатель находился на уровне 35%. Такая динамика характеризует текущие тенденции московского рынка: компании отдают предпочтение качественному предложению не только в Центральном деловом районе, что в первую очередь связано с дефицитом объектов класса А с высокой вакантностью.

Динамика и структура спроса на офисы по классам

Источник: JLL

Аналитики компании JLL ожидают начала роста арендных ставок во 2-м полугодии 2018 года. Сейчас запрашиваемые ставки аренды в премиальных зданиях составляют 600-750 долл. за кв. м в год. Офисы класса А экспонируются по ставке в диапазоне 24-40 тыс. руб. за кв. м в год, в классе В+ ставки варьируются от 12 тыс. руб. до 25 тыс. руб. за кв. м в год.

|