Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

Дорогие читатели! Рады представить вам одиннадцатый выпуск журнала в 2025 г. В номере много актуальных и полезных материалов, которые, надеемся, не останутся без внимания.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

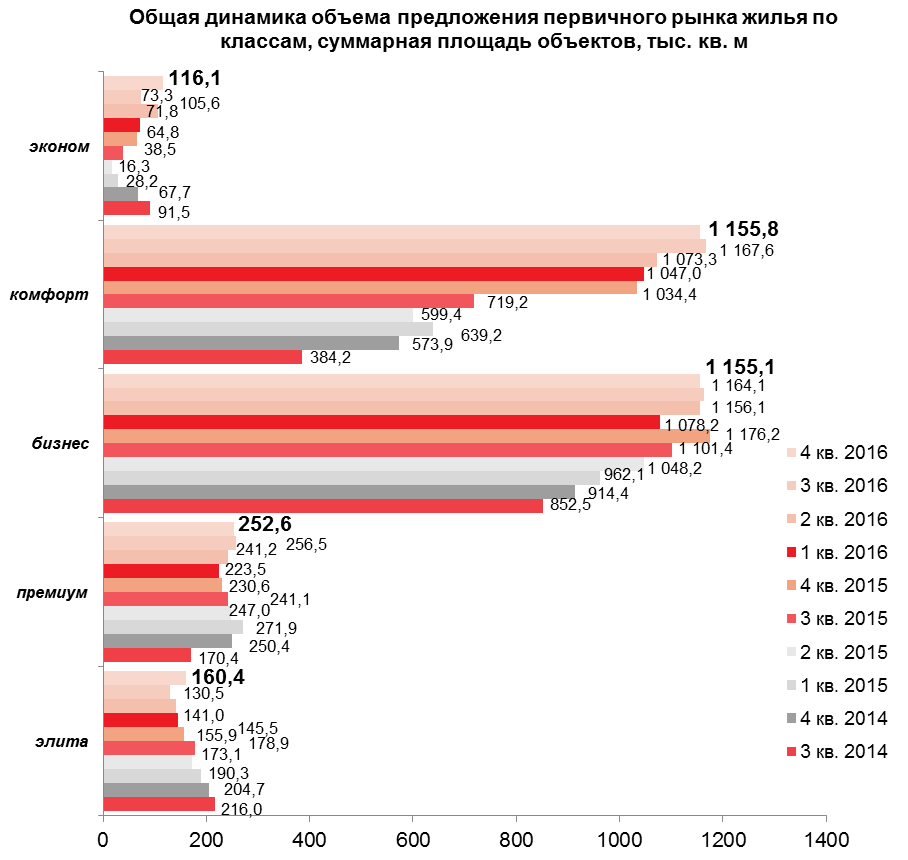

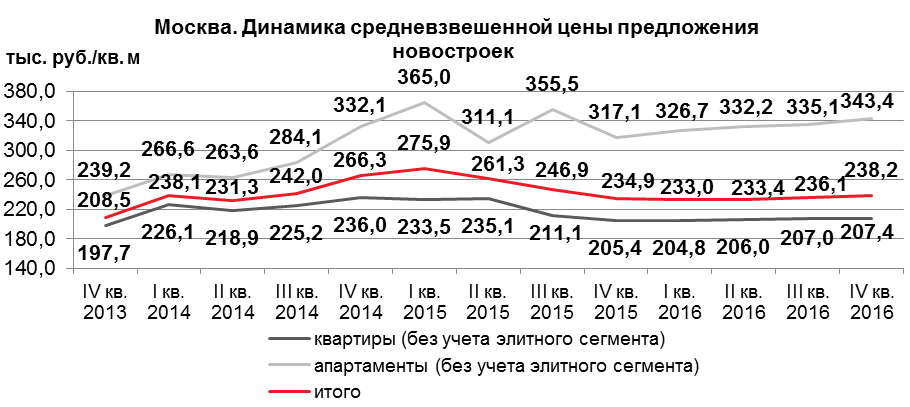

Специалисты Аналитического и консалтингового центра инвестиционно-риэлторской компании Est-a-Tet – лидера продаж новостроек в Московском регионе – подготовили аналитический отчет по итогам 2016 года на первичном рынке Москвы в «старых» границах». Объем предложения новостроек составил 40,5 тысяч лотов в 576 корпусах с суммарной площадью 2,84 млн кв. м. За год объем предложения вырос на 6,7%, при этом объем квартир увеличился на 12%, апартаментов – сократился на 8,4%. Средневзвешенная цена равнялась 238,2 тыс. руб./кв. м (без учета элитного предложения), ее рост в годовой динамике составил 1,4%. По данным Росреестра совокупный спрос по итогам 2016 года составил более 30,7 тыс. ДДУ, что в 1,8 раз больше, чем за аналогичный период 2015 года. С 2013 года это самый высокий показатель по уровню спроса.

По сравнению с III кварталом 2016 года объем предложения на первичном рынке Москвы увеличился на 1,7% за счет активного пополнения в сегменте квартир (+2,3% за квартал).

Объем предложения на столичном рынке продолжает устойчиво расти. Данная тенденция была нарушена только в I кварталах 2014 года и 2016 года по причине высокого уровня покупательской активности и вымывания наиболее ликвидного предложения.

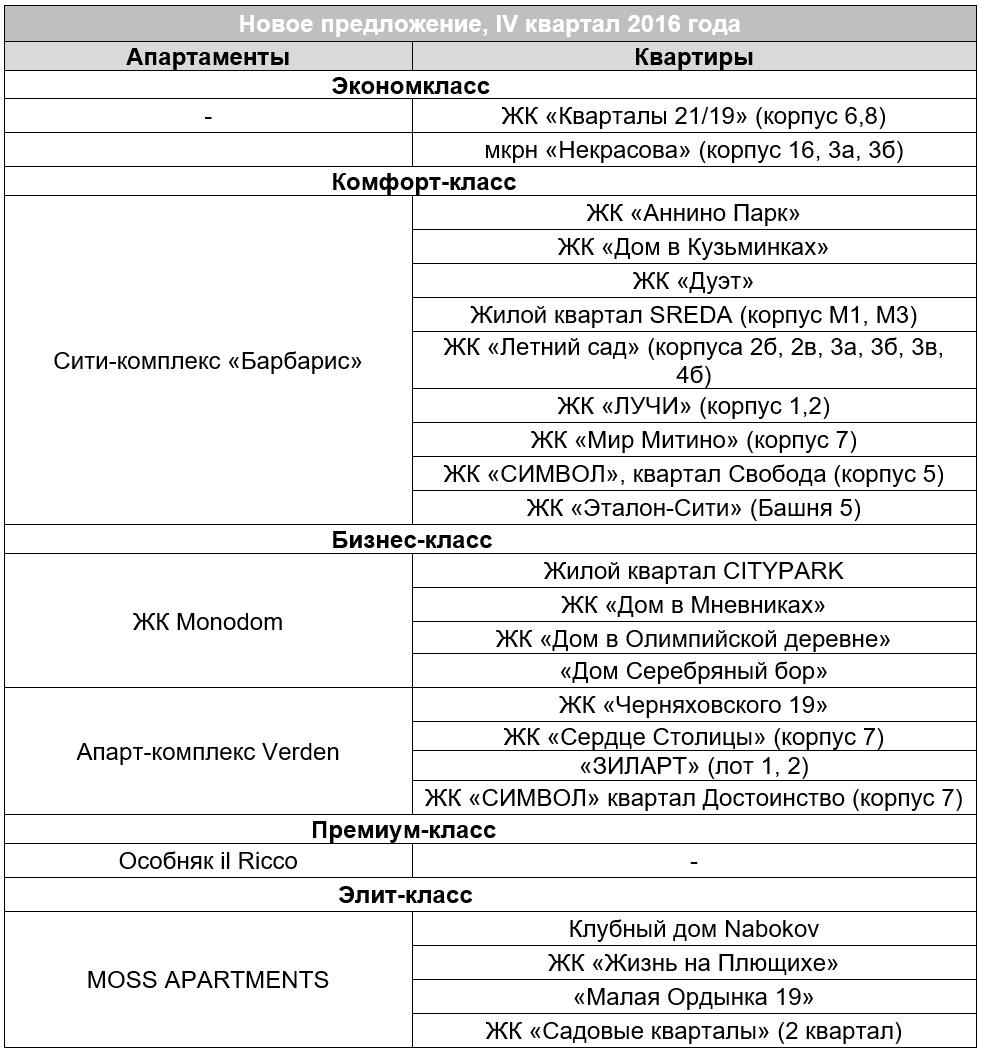

Всего за год на первичный рынок вышло 52 проекта. В IV квартале 2016 года в реализацию поступил значительный объем нового предложения – порядка 292,3 тыс. кв. м, что на 16,1% меньше, чем в III квартале 2016 года. На рынок вышло 45 корпусов нового предложения, 51% из которого относится к комфорт-классу, доля бизнес-класса равна 19%, экономкласса – 18%.

По итогам 2016 года доля апартаментов на первичном рынке сократилась – с 26% до 22,4% на фоне активного пополнения предложения в формате квартир. Помимо этого, общий объем предложения апартаментов корректировался незначительно, несмотря на выход новых проектов в реализацию в течение года, что говорит о хороших темпах вымывания предложения в данном формате.

В годовой динамике во всех сегментах за исключением бизнес-класса наблюдалась положительная динамика объема предложения. Наибольший прирост суммарной площади произошел в экономклассе – на 79%. В комфорт- и премиум-классе объем предложения увеличился на 12% и 10% соответственно, в элитном сегменте – на 3%.

В бизнес-классе в годовой динамике объем предложения сократился на 2%, что связано с высокими темпами вымывания предложения, несмотря на его активное пополнение новыми комплексами. Часть объема предложения в ряде проектов комфорт- и бизнес-класса была снята с реализации в связи со сделкой по покупке ГК «МОРТОН».

По сравнению с III кварталом 2016 года объем предложения при распределении по классам вырос в экономклассе и элитном сегменте, тогда как в комфорт-, премиум- и бизнес-классе незначительно снизился (-1%, -0,8% и -1,5% соответственно), что связано с высоким уровнем спроса в период деловой активности. В элитном сегменте предложение выросло на 22,9%, в экономклассе – на 58,3% за счет активного пополнения новыми объемами.

По объему предложения в Москве первое место по итогам 2016 года разделили комфорт- и бизнес-класс с равной долей суммарной площади – по 40,7%. Далее следуют новостройки премиум-класса – 8,9%. В 2016 году экономкласс укрепил свои позиции, и его доля выросла до 4,1%. Доля объектов элитного сегмента после выхода новых проектов в реализацию составила 5,6%.

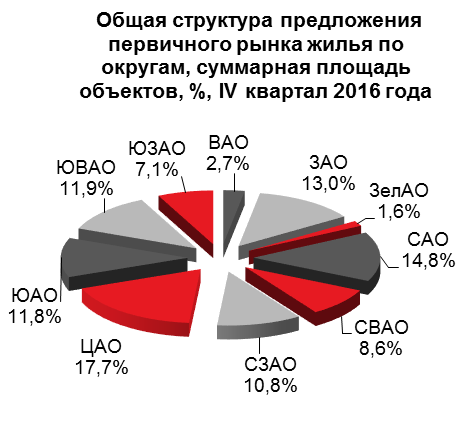

Распределение объема предложения по округам осталось традиционным – наибольшее количество новостроек было представлено в ЦАО (17,7%). Меньше всего проектов реализовалось в ЗелАО (1,6%) и ВАО (2,7%).

В сегменте апартаментов в годовой динамике наблюдался планомерный рост средневзвешенной цены, по итогам года она выросла на 8,3%. Сегмент квартир из-за активного пополнения продемонстрировал более скромный прирост цены на 1%.

По сравнению с III кварталом 2016 года средневзвешенная цена скорректировалась в сторону увеличения (+0,9%), на квартиры она выросла – на 0,2%, на апартаменты – на 2,5%.

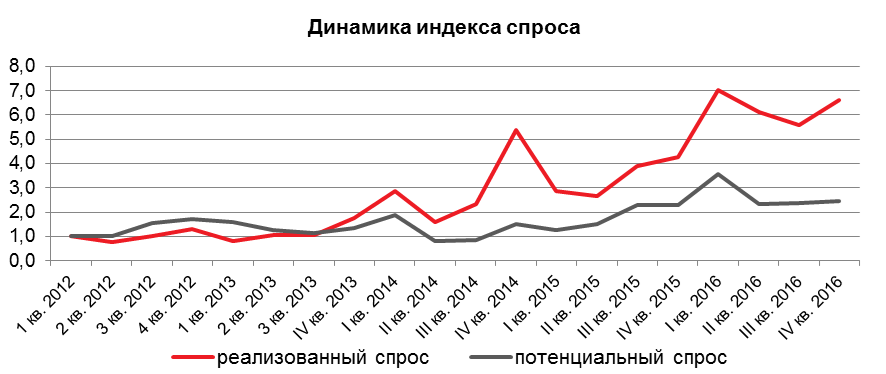

В 2016 году спрос на новостройки демонстрировал стабильный рост, одним из ключевых факторов которого стало перемещение части покупателей из Подмосковья в столицу. Это произошло на фоне усиления конкуренции между отдельными проектами столицы и ближайшего Подмосковья.

По IV квартал итогам 2016 года суммарный реализованный спрос оказался на 17,9% выше, чем в III квартале. На показателях уровня спроса отразилась сезонность – традиционно под конец года на рынке первичной недвижимости отмечается высокая покупательская активность. По данным Росреестра совокупный спрос в 2016 году был выше в 1,8 раз, чем в 2015 году [1]. С 2013 года это самый высокий показатель по количеству заключенных сделок за год, что стало возможно благодаря выходу большого объема предложения в доступном сегменте за последний год.

«Средневзвешенная цена в течение 2016 года постепенно корректировался в сторону увеличения, что связано с ростом стадий строительной готовности больших проектов, вышедших в реализацию во второй половине 2015 года. В 2017 году мы, скорее всего, увидим ту же тенденцию из-за масштабности поступивших в реализацию проектов и постоянного пополнения предложения за счет новых очередей строительства, – отмечает Юлия Сапор, руководитель Аналитического и консалтингового центра Est-a-Tet. – В начале 2017 года возможно некоторое замедление темпов выхода новых площадок на фоне вступления в силу изменений в ФЗ-214».

|