научно-практический

журнал

Новости редакции

Уважаемые читатели! Представляем вам третий номер журнала, посвященный актуальным вопросам логистической отрасли.

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

Влияние принципов расчетов складских тарифов логистического оператора на его прибыль (часть 1)

Наталия Бродецкая2 / 2010 | СКЛАД. УПРАВЛЕНИЕ ЗАПАСАМИ

На примере конкретной ситуации, возникшей в логистической компании, проиллюстрирована необходимость участия менеджера-логиста в процессе расчетов тарифов на оказываемые складские услуги с целью контроля уровня понимания финансовой службой предприятия экономической сути процессов работы склада.

Влияние принципов расчетов складских тарифов логистического оператора на его прибыль (часть 1)

Наталия Бродецкая,

ООО «Торговый Дом Тульчинка»,

Киев, Финансовый директор МВА, ACCA dipIFR

Аннотация

На примере конкретной ситуации, возникшей в логистической компании, проиллюстрирована необходимость участия менеджера-логиста в процессе расчетов тарифов на оказываемые складские услуги с целью контроля уровня понимания финансовой службой предприятия экономической сути процессов работы склада.

Ключевые слова

тариф, складские услуги, ценообразование, прибыль, рентабельность, оборачиваемость складских запасов, затраты.

Annotation

The aim of this article is to show on the base of a real situation how a lack of cooperation between financial and logistic departments can cause serious financial problems to the whole enterprise.

Keywords

tariff, warehousing services, pricing policy, income, profit margin, inventory turnover, expenses.

ВВЕДЕНИЕ

Рассмотрим реальную ситуацию, ставшую возможной в одной украинской логистической компании, в результате применения по инерции (или просто по недопониманию) методов расчета тарифов для складских операций. Речь пойдет не о бухгалтерских методах учета, а о том, как непонимание экономистом экономической сути выполняемых складских операциях при расчете прайса на такие услуги, а также нежелание логистов и управленцев вникать в финансовые расчеты может негативно сказаться на прибыли предприятия. На сегодняшний день существует большое многообразие различных схем мотиваций логистов. Большинство из них направлено на снижение затрат — используются различные ключевые показатели, коэффициенты — как правило это отношение затрат к продажам, затраты по обработке одной грузовой единицы и т.д. Конечная цель этих схем по сути одна — повысить эффективность работы бизнеса, использования материальных и трудовых ресурсов. Но представьте себе ситуацию, когда все логистические затраты уже действительно оптимальны. Склад обслуживается минимальным количеством техники, которая долговечна, надежна и закуплена по минимальной цене, идеально подходит под данные операции, стеллажи обеспечивают максимальное количество мест хранения, на складе работает минимальное количество персонала с минимальными зарплатами, объем операций растет, но при этом прибыль предприятия неуклонно падает. Возможна ли такая ситуация? Да, возможна и причина обычно кроется в методе расчета тарифов.

Целью данной статьи является не перечисление или сравнение всех возможных методов расчетов складских тарифов, а демонстрация на конкретном примере необходимости тесного сотрудничества финансового и логистического отделов с взаимным контролем и если нужно проверкой на «здравый смысл».

Атрибуты моделируемой ситуации

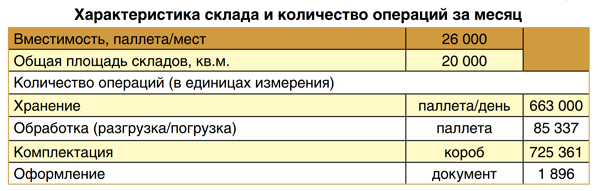

Для понимания масштаба деятельности и типов предоставляемых складских услуг рассматриваемого предприятия на одном из его складов, специально арендованного по рыночной ставке для обслуживания одного конкретного клиента в табл.1. приведен плановый (заявленный, прогнозный или просто ожидаемый) перечень и объем операций, а также вместимость и площадь склада. Анализируемый период — один месяц.

Дополнительно отметим, что планируемая загрузка склада не превышает 85%. Это значит, что фактически используемых для хранения паллета/мест будет не 26 000 единиц, а 26 000 * 85% = 22 100 единиц.

Кроме складских площадей также обычно, а иногда и обязательно, арендуется площадь под офис. Арендная ставка, имевшая место в Киевской области на тот момент до существенной девальвации национальной валюты составляла 7,5 евро/кв.м. для склада и 15 евро/кв.м. для офиса. Заметим также, что в заключенном договоре аренды была установлена «привязка» к твердой валюте (как правило, это доллар США), а срок аренды составил, не много не мало — 7 лет. В это же время складские тарифы для клиента были установлены в национальной валюте без какой-либо привязки к твердым валютам. Соответственно, компания, у которой вся полу- чаемая выручка от оказываемых услуг номинирована в национальной (нестабильной) валюте и контракты с клиента- ми носят краткосрочный характер (1—2 года), «подписалась» на долгосрочные (7 лет) и очень существенные по уровню валютные затраты на аренду складов. Другими словами валютные риски в расчет не принимались. Чем в итоге закончилось это для предприятия? Ответ — проблемой выбора между существенным штрафом и конфликтом с девелопером (разрыв договора аренды) и очень существенным снижением прибыли за счет резкого роста суммы арендной платы в результате обвала курса национальной валюты. Вернемся к складским тарифам.

Как обычно устанавливают цену на услуги? Подходы существуют разные, приведем чаще всего встречающиеся:

• волевой метод (так захотелось директору/собственнику);

• прайс аналогичен прайсу основного конкурента (конкурентов);

• демпинг (обычно используется в процессе борьбы за долю рынка, предполагающей наличие крепких нервов у руководства, а также достаточного собственного или недорогого долгосрочного заемного капитала и хорошего запаса прочности);

• расчет цены исходя из планового (требуемого «на выходе») уровня рентабельности продаж услуг.

Остановимся на последнем варианте, который и является предметом анализа в данной статье, так как наиболее сильно «аккумулирует» в себе человеческий фактор ввиду творческого подхода и большого количества используемых оценок. Такой тип расчета тарифов обычно применяется при заключении договоров на один или два года с крупными заказчиками, для которых арендуется отдельное складское помещение.

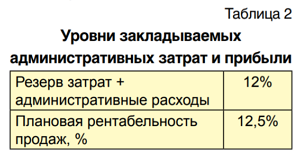

Порядок расчета. Для такого варианта необходимо сначала рассчитать себестоимость складских услуг. В нее включают все прямо относимые затраты — такие затраты изменяются прямо пропорционально объему деятельности (вот тут и начинается самое большое творчество), а также прочие распределяемые производственные накладные расходы, которые нельзя отнести прямо на какой-либо тип услуг и которые, как правило, могут существенно измениться только в случае существенного изменения масштаба деятельности. Дальше к себестоимости прибавляем административные затраты изакладываемый уровень прибыли и выходим на общий уровень продаж, который в свою очередь делим на количество операций и, таким образом, получаем тарифы в разрезе операций. В таблице 2 приведен пример закладываемых административных затрат (9%), резерва затрат (3%) и прибыли (рентабельность продаж рассчитывается как отношение чистой прибыли (после налогов) к суммарным продажам без НДС).

Отдельно замечу, что на рассматриваемом предприятии нет отдела сбыта, есть администрация — дирекция с бухгалтерией, управляющая/обслуживающая все склады (налоги пока не учитываем). Итого, в виде формулы:

Суммарные продажи (склад N) = Себестоимость + Административные (отнесенные на склад N) + Прибыль.

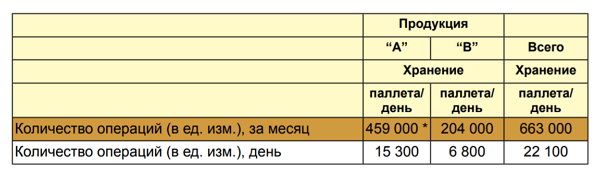

Ассортимент клиента состоит из трех типов продукции (продукты питания) схожие по условиям хранения и обработки, но с разными показателями оборачиваемости и объемами хранения. У двух типов продуктов оборачиваемость складских запасов (далее просто склада) 14 дней — их объединили в группу «А», причем товары группы «А» занимают 69,23% общего количества паллета/мест, а у третьего вида продуктов «В» оборачиваемость склада — составляет 24 дня. Общая оборачиваемость всех складских запасов с учетом (ожидаемых) объемов хранения каждого типа продукции составляет 16 дней.

За каждым типом рассматриваемой продукции закреплена отдельная бригада (штат сотрудников) во главе с начальником смены, которые в свою очередь подчиняются начальнику склада. За складом закреплен прочий обслуживающий персонал (медицинские сестры, уборщицы, охранники и т.д.). На таком складе регулярно проводятся медицинские осмотры, учтены затраты на хозяйственный инвентарь, специальную одежду, а также мероприятия по охране труда и обучению персонала. Как правило, подобные затраты (заработная плата (ЗП) и налоги на ЗП, прочие расходы на персонал) корректно включаются в себестоимость услуг в процессе расчета тарифов или просто несущественны.

На складе предприятия активно используются необоротные активы — это активы, которые используются больше одного года или одного операционного цикла, если последний больше одного года. В нашем случае ориентир — 1 год. Перечислим наиболее часто используемые необоротные активы в логистике.

Здания, сооружения. В нашей модели этот тип активов не рассматривается, так как складские площади арендуются, т.е. вместо амортизации зданий в составе затрат будет операционная аренда.

Основные средства

• Автопогрузчики, штабелеры, механические и электрические тележки;

• Стеллажи;

• Паллетирующие машины;

• Прочее оборудование: моющие машины, пылесосы, мобильные и стационарные телефоны, факсы, холодильники, микроволновые печи, мебель, компьютеры, принтера, бойлеры, чайники для персонала, системы пожаротушения и видеонаблюдения, охранная сигнализация и др.

Нематериальные активы

• Программное обеспечение.

Все перечисленное многообразие необоротных активов предполагает не только корректную оценку расходов на дополнительные расходные материалы (например, пленку), электроэнергию, газ, техническое обслуживание и ремонт (что не есть проблема), но также и корректную оценку их амортизации, включаемую в расчетную себестоимость услуг в процессе расчета складских тарифов. И чем выше стоимость такого оборудования и меньше срок его реальной полезной эксплуатации (службы), тем сильнее будет влияние суммы амортизации на корректность отчетности и, в конечном счете, рентабельности работы склада. К сожалению, данный момент очень часто упускается при проведении подобных экономических расчетов и практически всегда (в 80% случаев) игнорируется сотрудниками финансового подразделения и отдела бухгалтерии. Для наглядной демонстрации важности этого вопроса и его влияния на финансовую отчетность предприятия примеры (модели) расчетов амортизации при расчетах тарифов и составления отчетности будут рассмотрены в следующей части данной статьи.

Рассчитаем объем хранения паллет за один календарный месяц по двум типам продукции «А» и «В».

*) расчет = 22100 паллета/мест * 30 дней * % объема хранения продукции “А” (69,23%)

Количество погрузок/разгрузок паллет на стеллажи в месяц рассчитывается исходя из их объема хранения и общей оборачиваемости за месяц (16 дней), а именно:

Количество погрузок/разгрузок в месяц = 22 100 паллета/день * (30 дней/16 дней) * 2 операции (погрузка и разгрузка) = 85 337 единиц.

Количество комплектаций коробов оценивается исходя из истории обслуживания этого или подобного клиента со схожим ассортиментом продукции (может браться произведение коэффициента на другой показатель). В нашем случае объем выполняемых комплектаций за месяц, исходя из ретроспективных данных (истории), ожидается на уровне 725 361 единиц. Оформление документов рассматривать не будем, так как это не предмет нашего анализа и объем доходов от таких услуг незначителен.

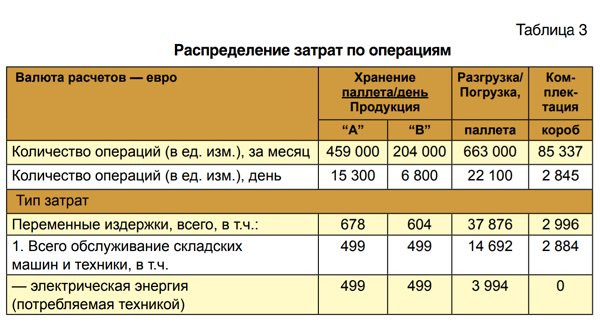

Перейдем к самому важному процессу — анализу очень вероятного и случившегося на практике сценария расчета себестоимости перечисленных услуг, выполненного экономистом нашего предприятия. При этом сделаем акцент на возможных «подводных камнях». Начнем анализ затрат, которые уже очищены от возмещаемых косвенных налогов (например, НДС), с так называемых прямых затрат (они же являются переменными). В таблице №3 приведен список некоторых таких затрат и их распределение на каждый тип операций. Рассмотрим эти статьи детально.

Сумма затрат по первой статье «1. Всего обслуживание складских машин и техники/электрическая энергия (потребляемая техникой)» оценена на базе исторических данных суммарно из ожидаемого количества мотто-часов, которые отработает техника при данном уровне деятельности, и уровня/стоимости потребления электроэнергии. Дальше экономист распределил эти затраты в следующих пропорциях: по 10% (т.е. по 499 евро) на хранение продукции «А» и «Б», а оставшиеся 80% (3994 евро) распределил на операцию «Разгрузка/Погрузка». Вызывает сильное удивление тот факт, что эта статья затрат вообще попала в себестоимость услуги «Хранение паллет» тем более в одной пропорции 10% на продукции с разным объемом хранения. Очевидно, что этот тип затрат напрямую зависит от количества разгрузок/погрузок паллет и чем выше будет становиться оборачиваемость запасов тем больше будет потреблять электро- энергии погрузочная техника.

Возможность некомпенсированных затрат. В представленном форма те расчетов уже произошло занижение прогнозной себестоимости разгрузок/ погрузок паллет и если у клиента вдруг за короткий промежуток времени вырастет количество этих операций компания однозначно не дополучит часть своих фактических затрат на электроэнергию (закладываемую прибыль здесь не рассматриваем). Кто-то может заметить, что эта статья не так уж и существенна. Увы, если ошибка такого типа пройдет по всем типам расчетов для 5 — 15 складов и повторяется уже не один год (потому что так делали все поколения экономистов этого предприятия) и к этой ошибке добавится еще несколько таких же не очень существенных ошибок, то получится достаточно большая сумма недополученных денежных средств, а точнее — некомпенсированных затрат.

Теперь представим ситуацию, когда фактическое количество паллет, которые хранились на складе, оказалось значительно ниже запланированного уровня, а оборачиваемость как раз увеличилась, т.е. количество операций «Разгрузка/Погрузка» осталось за счет этого на запланированном уровне — 663 000 в месяц, что произойдет в таком случае? Сумма затрат на электроэнергию по факту останется на прогнозном уровне, но ее компенсация через установленные «тарифы» не составит 100%, так как часть затрат, попавшая в «хранение», будет не полностью компенсирована за счет меньшего по факту объема хранения паллет.

Дальнейший анализ влияния принципов включения и оценки затрат склада в себестоимость складских услуг в процессе расчетов тарифов будет продолжен во 2-ой части статьи.

Продолжение следует

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com