научно-практический

журнал

Новости редакции

Уважаемые читатели! Перед вами пятый выпуск журнала «ЛОГИСТИКА», посвященный актуальным вызовам современной логистики. В этом номере мы собрали статьи и исследования экспертов из разных регионов России, которые помогут составить полное представление о развитии отрасли.

Сегодня свой день рождения отмечает директор ООО «Агентство Маркет Гайд» и издатель журнала «ЛОГИСТИКА» Юлия Кислова. От всей души поздравляем Юлию с этим замечательным днем и выражаем свою искреннюю признательность за огромный вклад в жизнь Агентства. Ваша энергия заряжает всю команду и ведет нас к новым вершинам. Мы ценим Вашу открытость к инновациям и умение находить решения даже в сложных ситуациях.

В № 5 журнала «ЛОГИСТИКА» за 2026 г. выходит статья Е. Р. Добронравина о новом подходе к управлению цепями поставок. Автор предлагает перейти от традиционной концепции минимизации совокупных издержек к управлению альтернативной ценностью. В основе подхода – показатель рентабельности капитала материального потока, позволяющий максимизировать отдачу от вложенных в запасы средств. Эмпирические исследования на выборке из 58 торговых компаний показали, что такой подход может повысить рентабельность в несколько раз.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

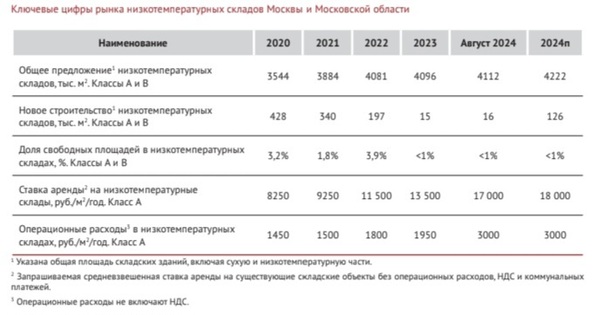

В Москве и Московской области сохраняется спрос на низкотемпературные объекты

9 / 2024 | АНАЛИЗ РЫНКОВСпециалисты компании IBC Real Estate проанализировали рынок низкотемпературных складов и выяснили, что на протяжении полутора лет доля вакантных площадей сохраняется на минимальном уровне и не превышает 1%. С учетом низкого объема спекулятивного строительства ставки аренды демонстрируют рост на 26% за первые 8 мес. 2024 г.

Прирост предложения низкотемпературных складов на сегодняшний день представлен преимущественно объектами BTS. Девелоперы пересматривают планы по реализации спекулятивных проектов на фоне роста стоимости строительства и холодильного оборудования.

Спрос на низкотемпературные объекты сохраняется, однако фокус крупнейших продуктовых ритейлеров направлен на реализацию крупных РЦ в регионах России за счет их строительства под ключ (BTS), а также наращивание формата дарксторов ввиду развития рынка доставки продуктов питания.

На август 2024 г. в Москве и Московской области ставки аренды на существующие низкотемпературные склады класса А и В достигли 17 тыс. руб./м2/год в среднем по рынку. Для холодильных объектов индикатор варьируется в пределах 14–16 тыс. руб., для морозильных – в диапазоне 18–20 тыс. руб. Рост ставок аренды за 8 мес. составил 40 и 23% соответственно.

Доля вакантных площадей минимальна и не превышает 1% на протяжении последних полутора лет. Основной объем предложения составляют опции built-to-suit, маркетируемые по ставкам 14–15 тыс. руб./м2/год для холодильных объектов и 15–17 тыс. руб. для морозильных объектов.

Старт строительства и планы по реализации крупных спекулятивных низкотемпературных проектов переносятся многими девелоперами на более поздние сроки ввиду значительного роста стоимости строительства, а также роста стоимости холодильного оборудования. Как результат, доля вакантных площадей будет оставаться минимальной в среднесрочной перспективе, а срок экспозиции единичных вакантных блоков, выходящих на рынок ввиду переездов арендаторов, сократился с 2–3 мес. до 1–2 мес. за последние полгода.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com