научно-практический

журнал

Новости редакции

Уважаемые читатели! Представляем вам третий номер журнала, посвященный актуальным вопросам логистической отрасли.

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

Сравнительный анализ концепций управления предприятием с точки зрения оценки эффективности логистической деятельности

Ирина Пустохина, Виктория Чурилина3 / 2019 | УПРАВЛЕНИЕ

Аннотация. В статье отмечается актуальность оценки эффективности логистической деятельности. Раскрывается сущность, и проводится сравнительный анализ наиболее популярных концепций управления предприятием, использующих ключевые показатели эффективности. Авторы выявляют особенности использования концепций управления предприятием с точки зрения оценки эффективности логистической деятельности, а также определяют перечень требований к показателям эффективности.

Ключевые слова. Ключевые показатели эффективности, система сбалансированных показателей, управление стоимостью, KPI, TQM, EVA, контроллинг.

СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОНЦЕПЦИЙ УПРАВЛЕНИЯ ПРЕДПРИЯТИЕМ С ТОЧКИ ЗРЕНИЯ ОЦЕНКИ ЭФФЕКТИВНОСТИ ЛОГИСТИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ

Ирина Пустохина, к.э.н.,

доцент кафедры логистики,

Государственный университет управления,

г. Москва, доцент кафедры Предпринимательства и логистики,

Российский экономический университет имени Г.В. Плеханова, г. Москва

Виктория Чурилина,

студентка института отраслевого менеджмента,

Государственный университет управления, г. Москва

АННОТАЦИЯ. В статье отмечается актуальность оценки эффективности логистической деятельности. Раскрывается сущность, и проводится сравнительный анализ наиболее популярных концепций управления предприятием, использующих ключевые показатели эффективности. Авторы выявляют особенности использования концепций управления предприятием с точки зрения оценки эффективности логистической деятельности, а также определяют перечень требований к показателям эффективности.

КЛЮЧЕВЫЕ СЛОВА. Ключевые показатели эффективности, система сбалансированных показателей, управление стоимостью, KPI, TQM, EVA, контроллинг.

ANNOTATION. The article notes the relevance of logistics performance evaluation. It reveals the essence and undertakes a comparative analysis of the most popular enterprise management concepts, using key performance indicators. The authors identify features of the use of enterprise management concepts in terms of logistics performance evaluation, and also determine the list of requirements for performance indicators.

KEY WORDS. Key performance indicators, balanced scorecard, value based management, KPI, TQM, EVA, controlling.

В современных экономических условиях бизнесу необходимо иметь логистическую систему, которая поддается четкому мониторингу, оценке и контролю, уметь оценивать факторы, влияющие на эффективность, определяющие ее рост, видеть связь ежедневных операций со стратегией. Однако достичь этого не всегда удается, именно поэтому в настоящее время вопросы измерения эффективности встают на первый план [1–5].

Оценка эффективности логистической деятельности предоставляет информацию для внутренних потребностей и внешних целей заинтересованных сторон, а также дает возможность контролировать и постоянно совершенствовать деятельность.

Стоит иметь в виду, что процесс оценки должен согласовываться со стратегией, приоритетами и целями компании. Оценка эффективности логистической деятельности служит в качестве индикатора того, насколько хорошо функционирует система [6, 7].

В международной практике для оценки эффективности применяются ключевые показатели эффективности (KPI – Key performance indicators), характеризующие эффективность деятельности системы (предприятия, подразделения) в наиболее значимых аспектах. Можно сказать, что KPI – это инструмент, который необходимо грамотно применять в рамках выбранной управленческой концепции [8].

Существуют различные концепции управления предприятием, использующие KPI. Рассмотрим наиболее распространенные из них.

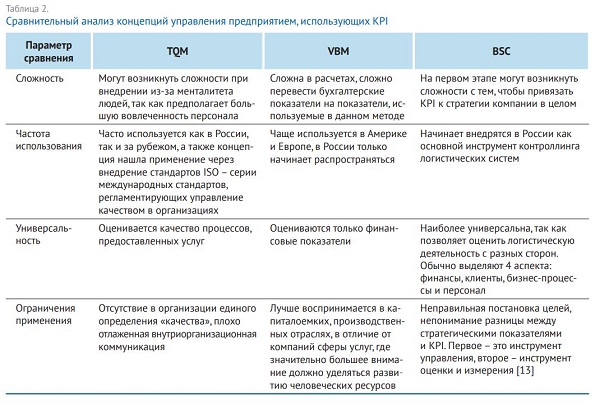

Концепция всеобщего управления качеством – Total quality management (TQM). Появилась в 70-е гг. ХХ в. Основоположники – А. Фейгенбаум и Э. Деминг

Описание. Суть концепции в том, что проблему качества продукции необходимо решать посредством контроля качества процессов ее изготовления. Свое развитие концепция TQM получила в Японии в рамках комплексной системы организации и управления производством Toyota. Функционирование системы TQM базируется на постоянном повторении цикла Э. Деминга PDCA: планирование, производство, контроль, совершенствование.

Особенности использования KPI. Показатели KPI в рамках данной концепции применяются на этапе измерения и контроля качества продуктов и услуг. Комплексная оценка качества производится по целому набору показателей, которые могут представлять собой как фактические количественные оценки, так и субъективные мнения потребителей [9].

В логистической деятельности такими показателями могут выступать:

■ надежность предоставления услуг (количество проблемных перевозок по вине экспедитора / общее количество перевозок) × 100%;

■ выполнение требований клиента в соответствии с заявкой (количество заявок с выполненными требованиями / общее количество заявок) × 100%.

Концепция управления стоимостью – Value Based Management (VBM). Возникла в 90-е гг. XX в. [4]. Основоположники – Д. Мактаггарт и С. Штерн.

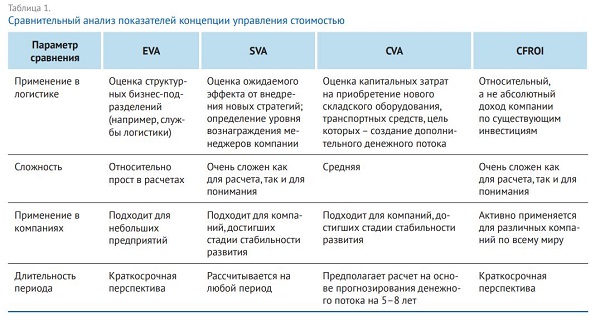

Описание. Это концепция управления, в соответствии с которой принятие стратегических и оперативных решений производится на основе критерия максимизации стоимости компании [10]. Для логистической деятельности часто используется метод оценки и управления добавленной стоимостью на основе показателя EVA. Точно определив стоимость использования собственного капитала, можно распределять его эффективнее и выявлять нерентабельные хозяйственные подразделения в цепи поставок. Показатель EVA в оценке логистической деятельности помогает анализировать, где именно создается стоимость, и эффективно управлять денежными потоками [1].

Особенности использования KPI. Концепция основана на управлении предприятием через финансовые KPI, в качестве которых выступают показатели EVA, SVA, CVA, CFROI.

EVA (Economic value added) – экономическая добавленная стоимость. Это разница между прибылью компании и стоимостью используемого ею капитала.

Рассчитывается по формуле:

SVA = NOPAT – Kw × C,

где NOPAT – чистая операционная прибыль за вычетом налогов, но до выплаты процентов (net operating profi ts after taxes);

Kw – средневзвешенная цена капитала (WACC);

C – стоимостная оценка капитала.

SVA (Shareholder Value Added) – акционерная добавленная стоимость. Расчет основан на допущении о том, что для нормального развития компании необходимы инвестиции, вложение которых должно привести к еще большему увеличению стоимости компании. Рассчитывается по формуле:

SVA = расчетная стоимость акционерного капитала – балансовая стоимость акционерного капитала.

CVA (Cash value added) – денежная добавленная стоимость. Экономический показатель, в основе которого лежит идея о том, что компания должна быть способной покрыть и операционные затраты, и стоимость капитала. Рассчитывается по формуле:

CVA = AOCF – WACC × TA,

где AOCF (adjusted operating cash fl ows) – скорректированный операционный денежный поток;

WACC – средневзвешенная цена капитала;

TA – суммарные скорректированные активы.

CFROI (cash flow return on investment) – внутренняя норма дохода по существующим инвестициям. С помощью показателя CFROI рассчитывают ставку дисконтирования таким образом, чтобы сумма всех дисконтированных чистых денежных потоков была равна первоначальным инвестициям, что соответствует нулевому значению чистой приведенной стоимости. Такая ставка дисконтирования, равная внутренней норме доходности, считается максимально допустимой для компании. Если реальная ставка дисконтирования превышает внутреннюю норму доходности, то проект признается неэффективным. Рассчитывается по формуле:

CFROI = скорректированные денежные притоки (cash in) в текущих ценах / скорректированные денежные оттоки (cash out) в текущих ценах.

Далее в табл. 1 проведем сравнительный анализ показателей концепции управления стоимостью [12].

Традиционно компании в оценке эффективности бизнеса основываются на финансовых учетных принципах. Безусловно, финансовые показатели позволяют понять, насколько те или иные изменения в деятельности предприятия влияют на его финансовое здоровье. Но одних только финансовых показателей недостаточно. Например, с их помощью нельзя измерить уровень обслуживания клиентов, лояльность покупателей, качество продукта, эффективность внутренних бизнес-процессов, внедрение и развитие информационных систем. Кроме того, финансовые показатели не дают возможности предсказывать ситуацию в перспективе, поскольку ориентированы большей частью на прошлое и содержат мало контрольной информации, необходимой для принятия решений. Именно поэтому концепцию управления стоимостью в полной мере нельзя назвать универсальным методом для оценки логистической деятельности компании.

Система сбалансированных показателей – Balanced scorecard (BSC). Возникла в 1990–1991 гг. Основоположники – Р. Каплан и Д. Нортон.

Описание. Концепция представляет собой систему управления предприятием через оценку эффективности деятельности на базе KPI, дополненную инструментами стратегического картирования [11]. Позволяет компании наглядно представить свою стратегию в виде счетной карты (scorecard), преобразуя ее в четкий план оперативной деятельности подразделений и отдельных сотрудников с последующей оценкой их результатов через KPI.

Особенности использования KPI. KPI обязательно связываются со стратегией и миссией фирмы, то есть сначала разрабатываются показатели для всей компании, затем они каскадируются на подразделения и далее на сотрудников.

Примером такой связи может быть:

■ Для компании – процентная доля удовлетворенных клиентов по услугам экспедирования грузов. Рассчитывается по формуле:

клиенты, удовлетворенные качеством услуг / общее количество клиентов × 100%.

■ Для отдела – надежность предоставления услуг. Рассчитывается по формуле:

количество проблемных перевозок по вине экспедитора / общее количество перевозок × 100%.

■ Для сотрудников – показатель соответствия количества и качества доставленного груза ТТН. Рассчитывается по формуле:

количество составленных актов о расхождении по количеству и качеству при приемке ТМЦ / общее количество перевозок × 100%.

Показатель сохранности принятого к перевозке груза рассчитывается по формуле:

количество претензий от клиентов о возмещении стоимости утраченного или поврежденного груза / общее количество перевозок × 100%.

Далее проведем сравнительный анализ вышерассмотренных концепций TQM, VBM, BSC в табл. 2.

Как уже говорилось ранее, KPI должны быть привязаны к общим KPI всей компании, то есть соответствовать стратегии предприятия, ее целям и миссии. Также стоит иметь в виду, что показатели должны согласовываться между собой и не противоречить друг другу. Иначе логистическое управление становится фрагментированным, что порождает множество проблем. Например, склад стремится уменьшить запасы ресурсов с целью экономии денежных средств, что может приводить к дефициту ресурсов. Производство стремится работать без дефицита, который приводит к простою оборудования и рабочих, к срыву поставок готовой продукции. Отдел снабжения может сократить свои расходы путем редкого размещения заказов, но в крупных размерах. Это повышает объем запасов, расходов на их хранение и денежных средств, связанных в складировании. В результате каждая логистическая сфера компании повышает эффективность собственной деятельности в ущерб других сфер и общей эффективности работы компании.

Чтобы показатели согласовывались между собой и не противоречили друг другу, необходимо интегрировать всю логистическую деятельность в рамках компании, что, безусловно, довольно трудно, поэтому процесс внутренней интеграции должен быть постепенным. При наличии общих систем контроля за логистической деятельностью необходимо проводить анализ взаимозависимости между отдельными видами деятельности, например, сокращение затрат на один вид деятельности влечет увеличение затрат на другой, но при этом общие логистические издержки сокращаются. Стоит отметить, что снижение общих логистических издержек возможно только в интегрированной логистике.

Не существует единого подхода или набора показателей, которые могут использоваться для оценки эффективности логистической деятельности компании. Стоит обратить внимание, что успешные компании используют интегрированные системы оценки в качестве средства для достижения своих организационных целей [2, 5, 7].

Приведем перечень требований к показателям эффективности логистической деятельности. Показатели эффективности должны быть:

– простыми и легкими в использовании;

– четко определены;

– иметь четкую цель;

– достижимы (границы допустимого значения должны быть не менее 70– 80%);

– измеримы;

– укреплять стратегию компании;

– относиться как к долгосрочным, так и к краткосрочным целям компании;

– сбалансированы и взаимосвязаны;

– соответствовать запросам клиентов;

– приводить к выявлению и устранению потерь.

Подводя итог вышесказанному, подчеркнем, что для любой организации важно знать насколько эффективно она работает, что нужно улучшить или поменять в ее работе. Показатели эффективности для логистической системы характеризуют эффективность как самих логистических операций, осуществляемых подразделением, так и работы сотрудников службы, а также компании в целом. Правильно организованная и эффективно управляемая логистическая деятельность является несомненным источником конкурентных преимуществ компании.

Проведенный сравнительный анализ концепций управления предприятием, использующих KPI, показал, что наиболее универсальной концепцией является система сбалансированных показателей, поскольку она позволяет оценить логистическую деятельность с разных сторон. В виду этого концепция набирает популярность в России и используется как основной инструмент контроллинга логистических систем, позволяющий улучшить связь между стратегической направленностью и логистической деятельностью, а также повышающий прозрачность процессов.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Аникин Б.А. Логистика и управление цепями поставок. Теория и практика. Управление цепями поставок: учебник / под ред. Б.А. Аникина, Т.А. Родкиной. – М., Проспект, 2011. – 216 с.

2. Рыкалина О.В., Шарова И.В. Предпринимательский подход к оценке экономической эффективности деятельности региональных логистических кластеров // Российское предпринимательство. – 2017. – Т. 18. – № 3. – С. 347– 355.

3. Шарова И.В. Повышение конкурентоспособности компании на рынке путем внедрения системы оценки логистического сервиса // В сборнике: Современная экономика: концепции и модели инновационного развития. Материалы VII Международной научно-практической конференции, 2015. – С. 214 – 218.

4. Пустохин Д.А. Актуальность интралогистики в реалиях современного экономического развития РФ // В сборнике: Логистика – евразийский мост. Материалы XI Международной научно-практической конференции, 2016. – С. 212–217.

5. Пустохин Д.А. Управление материальными потоками в интралогистических системах производственных предприятий: автореферат дисс. … канд. экон. наук / Гос. ун-т упр. – М., 2016.

6. Казанцева С.Ю. Лояльность персонала как фактор устойчивости фирмы // В сборнике: Проблемы развития современных социально-экономических систем (ПАУЭР-2014). Материалы международной научно-практической конференции. Сибирский государственный университет сообщений, 2015 – С. 176–179

7. Chibisov O.V. , Chibisova E.I. , Kazantseva S.Yu. Improvement of corporate operations in inventory management // International Journal of Applied Business and Economic Research. – 2017. – T. 15. – No. 8. – P. 29–41.

8. Парментер Д. Ключевые показатели эффективности. Разработка, внедрение и применение решающих показателей / пер. с англ. – М.: Олимп-Бизнес, 2009. – 288 с.

9. Кобзев В.В., Левенцов В.А. Бизнеслогистика: учеб. пособие. – СПб.: Изд-во Политехн. ун-та, 2013. – 300 с.

10. Сметанина Е.А. Процесс управления стоимостью компании // Наука и образование. – 2010. – № 9.

11. Каплан Р.С., Нортон Д.П. Сбалансированная система показателей. От стратегии к действию / пер. с англ. – М.: Олимп-Бизнес, 2003. – 214 с.

12. Назарова В.В., Бирюкова Д.С. Стоимостные методы оценки эффективности менеджмента компании // Научный журнал НИУ ИТМО. «Экономика и экологический менеджмент». Электронный ресурс: URL: http://economics.ihbt.ifmo.ru/ fi le/article/10991.pdf

13. Кривякин K.C., Макаров Н.Н. Методика оценки эффективности логистической деятельности предприятия. Логистика и управление цепями поставок. Электронный ресурс: URL: https://cyberleninka. ru/article/v/metodika-otsenkieffektivnosti-logisticheskoydeyatelnosti-predpriyatiya

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com