научно-практический

журнал

Новости редакции

Уважаемые читатели! Представляем вам третий номер журнала, посвященный актуальным вопросам логистической отрасли.

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

Рынок складской недвижимости Московского региона в I полугодии 2017 г.

8 / 2017 | АНАЛИЗ РЫНКОВ

РЫНОК СКЛАДСКОЙ НЕДВИЖИМОСТИ МОСКОВСКОГО РЕГИОНА В I ПОЛУГОДИИ 2017 г.

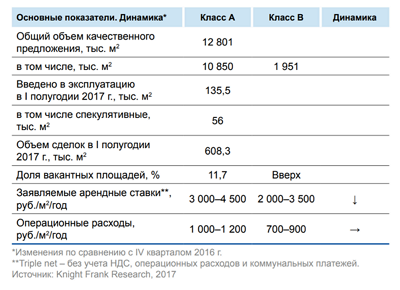

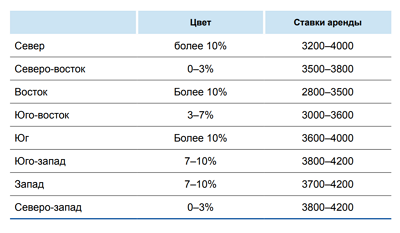

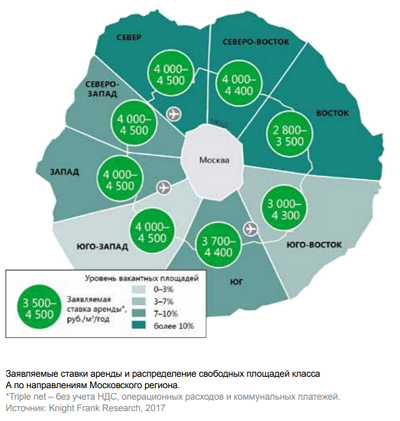

Компания Knight Frank провела исследование рынка складской недвижимости Московского региона. Полученные данные свидетельствуют, что объем введенных в эксплуатацию складских площадей в I полугодии 2017 г. сократился почти вдвое по сравнению с аналогичным показателем прошлого года и составил 135,5 тыс. м2. Уровень вакантных площадей по итогам II квартала 2017 г. находится на отметке 11,7%, что в абсолютном значении составляет около 1,5 млн м2. Объем сделок превысил аналогичный результат прошлого года на 10% и составил 608,3 тыс. м2. Около 40% было закрыто с участием операторов розничной торговли. Средняя заявляемая ставка аренды на помещения класса А составила 3 700 руб./м2 /год, снизившись за 12 мес. на 7,5%.

По словам Максима Загоруйко, директора департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ, рынок складской недвижимости демонстрирует робкие признаки восстановления спроса на качественные складские площади. Стагнация экономики в России побуждает многих игроков рынка действовать активнее для реализации своих складских потребностей, что приводит к медленному сокращению доли вакантных площадей. Если тенденция сохранится, то к концу года могут незначительно увеличиться ставки аренды в ликвидных складских комплексах, имеющих наиболее выгодное местоположение недалеко от МКАД. Кроме того, индикативной тенденцией для рынка является возросшее количество сделок по приобретению складских площадей конечными пользователями. «В целом количество запросов на аренду и приобретение значительно превосходит показатели аналогичного периода прошлого года и, по нашим прогнозам, в 2017 г. рынок останется на уровне прошлых лет по объему сделок – 1 млн м2. Многие девелоперы, видя возросшую активность со стороны потенциальных потребителей, начали активно размораживать свои проекты. К примеру, Терминал Борисовский, «Логистикс Партнес», «ПНК Групп», «Логопарк Девелопмент» и «Инфрастрой Быково» начали строительство спекулятивных объектов» ‒ считает Загоруйко.

По словам Максима Загоруйко, директора департамента индустриальной, складской недвижимости, земли, Knight Frank, Россия и СНГ, рынок складской недвижимости демонстрирует робкие признаки восстановления спроса на качественные складские площади. Стагнация экономики в России побуждает многих игроков рынка действовать активнее для реализации своих складских потребностей, что приводит к медленному сокращению доли вакантных площадей. Если тенденция сохранится, то к концу года могут незначительно увеличиться ставки аренды в ликвидных складских комплексах, имеющих наиболее выгодное местоположение недалеко от МКАД. Кроме того, индикативной тенденцией для рынка является возросшее количество сделок по приобретению складских площадей конечными пользователями. «В целом количество запросов на аренду и приобретение значительно превосходит показатели аналогичного периода прошлого года и, по нашим прогнозам, в 2017 г. рынок останется на уровне прошлых лет по объему сделок – 1 млн м2. Многие девелоперы, видя возросшую активность со стороны потенциальных потребителей, начали активно размораживать свои проекты. К примеру, Терминал Борисовский, «Логистикс Партнес», «ПНК Групп», «Логопарк Девелопмент» и «Инфрастрой Быково» начали строительство спекулятивных объектов» ‒ считает Загоруйко.

Предложение

В I полугодии 2017 г. сохранилась тенденция к снижению объемов нового строительства в Московском регионе, которая началась в 2015 г. За первые шесть месяцев текущего года введено в эксплуатацию 135,5 тыс. м2, что почти в 2 раза меньше объемов нового ввода по итогам I полугодия 2016 г. (245 тыс. м2). Совокупный объем предложения качественных складских площадей по итогам I полугодия в Московском регионе составил 12,8 млн м2.

В I полугодии 2017 г. сохранилась тенденция к снижению объемов нового строительства в Московском регионе, которая началась в 2015 г. За первые шесть месяцев текущего года введено в эксплуатацию 135,5 тыс. м2, что почти в 2 раза меньше объемов нового ввода по итогам I полугодия 2016 г. (245 тыс. м2). Совокупный объем предложения качественных складских площадей по итогам I полугодия в Московском регионе составил 12,8 млн м2.

Общий объем ввода в эксплуатацию новых качественных складских объектов в Московском регионе по итогам года ожидается на уровне 400-450 тыс. м2.

Основной объем (около 60%) качественных складских площадей, введенных в эксплуатацию за 6 мес., располагается на севере Московского региона. Остальные объекты находятся на востоке и юго-западе.

При сложившейся в стране общеэкономической ситуации, а также с учетом текущей конъюнктуры складского рынка девелоперы не рискуют строить спекулятивные объекты. Поэтому за I полугодие 2017 г. был введен только один таковой. Остальные складские площади были построены по схеме built-to-suit.

Объекты класса А продолжают быть наиболее ликвидными на рынке, поэтому все введенные за первые шесть месяцев 2017 г. относятся к складским комплексам класса А.

Объекты класса А продолжают быть наиболее ликвидными на рынке, поэтому все введенные за первые шесть месяцев 2017 г. относятся к складским комплексам класса А.

Показатель доли вакантных площадей во II квартале 2017 г. незначительно (на 0,3 п. п.) снизился по сравнению с I кварталом 2017 г. и достиг значения 11,7%. В силу значительного прироста свободных площадей на рынке качественной складской недвижимости Московского региона, который произошел в начале 2017 г., доля вакантных площадей по итогам I полугодия 2017 г. на 2,4 п. п. выше аналогичного показателя по итогам 2016 г.

Спрос

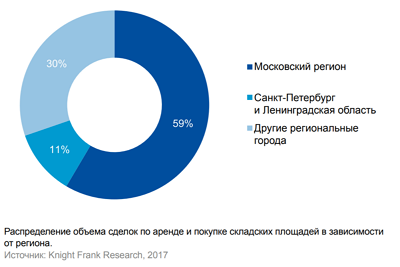

По итогам I полугодия на российском рынке было куплено и арендовано 608,3 тыс. м2 качественных складских площадей, что на 10% выше аналогичного показателя прошлого года. Доля Московского региона снизилась на 16 п. п.– до 58% от всего объема сделок по России, что в абсолютном значении составляет 356 тыс. м2. Снижение доли Московского региона объясняется ростом объема сделок в других регионах России, который по итогам I полугодия составил 184 тыс. м2 (30% от всего объема сделок).

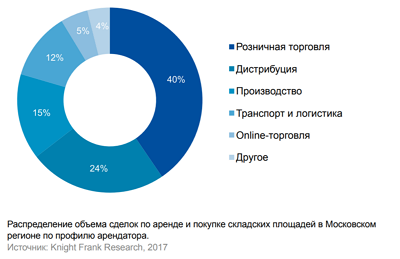

В I полугодии 2017 г. продолжилась тенденция по снижению доли операторов розничной торговли в общем объеме сделок, и теперь она составляет 40%. При этом они продолжают удерживать лидирующие позиции среди арендаторов и покупателей складских площадей. Снижение доли операторов розничной торговли в общем объеме сделок произошло преимущественно за счет увеличения доли компаний-дистрибуторов и небольшого роста доли производственных компаний.

Средний размер сделки в I полугодии в Московском регионе составил 13,2 тыс. м2, что на 1,5 тыс. м2 меньше аналогичного значения 2016 г., которое было рекордным для I полугодия за всю историю рынка.

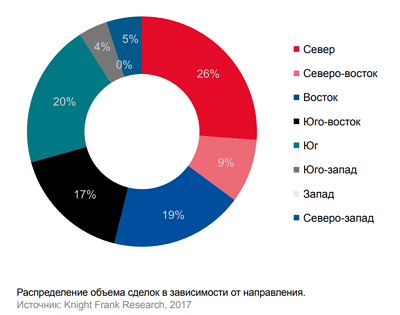

Традиционно наибольший объем сделок приходится на север и юг Московского региона, где по итогам I полугодия 2017 г. совокупно было заключено 46% всех сделок, что связано с большим объемом предложения на данных направлениях и развитой транспортной инфраструктурой. По сравнению с I полугодием 2016 г. с 6% до 19% выросла доля сделок на востоке региона. Этот рост обеспечили несколько крупных сделок, которые произошли здесь за отчетный период. Однако нельзя говорить о том, что спрос смещается на восток Московского региона.

Традиционно наибольший объем сделок приходится на север и юг Московского региона, где по итогам I полугодия 2017 г. совокупно было заключено 46% всех сделок, что связано с большим объемом предложения на данных направлениях и развитой транспортной инфраструктурой. По сравнению с I полугодием 2016 г. с 6% до 19% выросла доля сделок на востоке региона. Этот рост обеспечили несколько крупных сделок, которые произошли здесь за отчетный период. Однако нельзя говорить о том, что спрос смещается на восток Московского региона.

Доля сделок по покупке складских объектов конечными пользователями продолжает оставаться на низком уровне: по итогам I полугодия – около 7% в общем объеме сделок. Стоит отметить, что в аналогичном периоде прошлого года доля сделок по покупке составляла всего 2,5%.

Коммерческие условия

Средняя заявляемая ставка аренды на складские помещения класса А по итогам I полугодия 2017 г. снизилась на 7,5% по сравнению с I полугодием 2016 г. и достигла значения 3 700 руб./м2 /год (triple net – без учета НДС, операционных расходов и коммунальных платежей). В классе В средняя заявляемая ставка аренды за 12 прошедших месяцев не изменилась и составила 3 000 руб./м2 /год.

Существенное влияние на динамику ставок аренды оказывают 1,5 млн м2 вакантных площадей, не позволяя ставкам расти. Для привлечения арендаторов собственники объектов вынуждены заключать договоры аренды на 5–7 лет с возможностью досрочного расторжения по истечении 3–4 лет. Помимо условий по досрочному расторжению договоров девелоперы проявляют гибкость и в отношении других коммерческих условий – это увеличение арендных каникул, рассрочка платежей по договору.

Существенное влияние на динамику ставок аренды оказывают 1,5 млн м2 вакантных площадей, не позволяя ставкам расти. Для привлечения арендаторов собственники объектов вынуждены заключать договоры аренды на 5–7 лет с возможностью досрочного расторжения по истечении 3–4 лет. Помимо условий по досрочному расторжению договоров девелоперы проявляют гибкость и в отношении других коммерческих условий – это увеличение арендных каникул, рассрочка платежей по договору.

Прогноз

Ожидается, что совокупный объем введенных в эксплуатацию складских площадей на рынке Московского региона до конца года может составить порядка 400 тыс. м2. Значительный объем вакантных площадей и низкие ставки аренды делают девелопмент экономически нецелесообразным, что приводит к отсрочке реализации новых проектов.

Объем сделок в Московском регионе по итогам 2017 г. составит около 1 млн м2, что соответствует уровню 2016 г. Операторы розничной торговли, которые были локомотивом спроса в Московском регионе в 2014–2016 гг., завершили оптимизацию своих складских мощностей в Москве, и сейчас активно развивают складские площади в регионах, однако при этом возросла активность компаний из других секторов (производство, дистрибуция), что и позволяет поддерживать спрос на рынке на сопоставимом с прошлыми годами уровне.

По мнению Knight Frank, низкий объем ввода новых объектов и сохраняющийся спрос на качественную складскую недвижимость в Московском регионе позволят доле вакантных площадей снизиться до 11% к концу 2017 г. Объекты, которые будут введены до конца 2017 г., не окажут значительного влияния на рост вакантных площадей, так как большая часть из них строится по схеме built-to-suit.

По мнению Knight Frank, низкий объем ввода новых объектов и сохраняющийся спрос на качественную складскую недвижимость в Московском регионе позволят доле вакантных площадей снизиться до 11% к концу 2017 г. Объекты, которые будут введены до конца 2017 г., не окажут значительного влияния на рост вакантных площадей, так как большая часть из них строится по схеме built-to-suit.

Несмотря на то, что запрашиваемые ставки аренды достигли минимальных значений, большой объем вакантных площадей по-прежнему оказывает сильное влияние на показатель, что может привести к небольшому, на 3–5%, их снижению до конца 2017 г.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com