научно-практический

журнал

Новости редакции

Уважаемые читатели! Перед вами пятый выпуск журнала «ЛОГИСТИКА», посвященный актуальным вызовам современной логистики. В этом номере мы собрали статьи и исследования экспертов из разных регионов России, которые помогут составить полное представление о развитии отрасли.

Сегодня свой день рождения отмечает директор ООО «Агентство Маркет Гайд» и издатель журнала «ЛОГИСТИКА» Юлия Кислова. От всей души поздравляем Юлию с этим замечательным днем и выражаем свою искреннюю признательность за огромный вклад в жизнь Агентства. Ваша энергия заряжает всю команду и ведет нас к новым вершинам. Мы ценим Вашу открытость к инновациям и умение находить решения даже в сложных ситуациях.

В № 5 журнала «ЛОГИСТИКА» за 2026 г. выходит статья Е. Р. Добронравина о новом подходе к управлению цепями поставок. Автор предлагает перейти от традиционной концепции минимизации совокупных издержек к управлению альтернативной ценностью. В основе подхода – показатель рентабельности капитала материального потока, позволяющий максимизировать отдачу от вложенных в запасы средств. Эмпирические исследования на выборке из 58 торговых компаний показали, что такой подход может повысить рентабельность в несколько раз.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

Результаты исследования «Развитие логистики в России: современная ситуация, прогноз, ключевые задачи и приоритеты компаний»

Дмитрий Ефименко, Василий Демин3 / 2017 | АНАЛИЗ РЫНКОВ

Дмитрий Ефименко,

д.т.н., профессор, декан факультета логистики и общетранспортных проблем МАДИ

Василий Демин,

к.т.н., директор НОЦ-ТЛ МАДИ, заместитель председателя Координационного совета по логистике

Результаты исследования «Развитие логистики в России: современная ситуация, прогноз, ключевые задачи и приоритеты компаний»

Ежегодно в течение последних 12 лет МАДИ и Координационный совет по логистике проводят исследование, направленное на изучение текущего состояния и прогнозирование развития логистики в России. Методы исследования включают анкетирование производственных, торговых и логистических компаний, анализ статистических данных, выявление наиболее распространенных проблем, экспертную оценку, а также разработку рекомендаций по повышению эффективности логистических процессов.

Исследование традиционно проводится с начала декабря по конец января, что позволяет подвести итоги предыдущего года и оценить планы развития компаний на краткосрочную и среднесрочную перспективу.

В этом году подготовлено 15 вопросов, позволяющих провести анализ ретроспективы и оценку планов развития компаний. В исследовании приняли участие более 200 компаний из следующих отраслей: электроника и телекоммуникации; товары народного потребления/FMCG; 3PL, транспортировка, таможенное оформление; продукты питания; медицина/фармацевтика; розничная торговля.

В этом году подготовлено 15 вопросов, позволяющих провести анализ ретроспективы и оценку планов развития компаний. В исследовании приняли участие более 200 компаний из следующих отраслей: электроника и телекоммуникации; товары народного потребления/FMCG; 3PL, транспортировка, таможенное оформление; продукты питания; медицина/фармацевтика; розничная торговля.

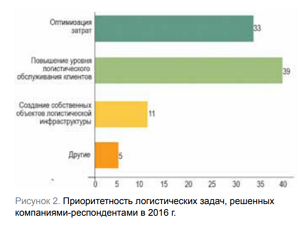

Первый вопрос исследования: «Какие главные логистические задачи были решены компанией в 2016 г.?».

Результат анализа ответов респондентов показал, что в 2016 г. наибольшее внимание уделялось повышению уровня логистического обслуживания по таким параметрам, как точность, своевременность и надежность. Второй по значимости стала задача по оптимизации затрат, что характерно для посткризисного периода.

Приоритеты компаний динамично изменяются каждый год. Например, в благоприятном 2013 г. наши респонденты сосредоточивали основные силы на создании объектов собственной инфраструктуры.

Приоритеты компаний динамично изменяются каждый год. Например, в благоприятном 2013 г. наши респонденты сосредоточивали основные силы на создании объектов собственной инфраструктуры.

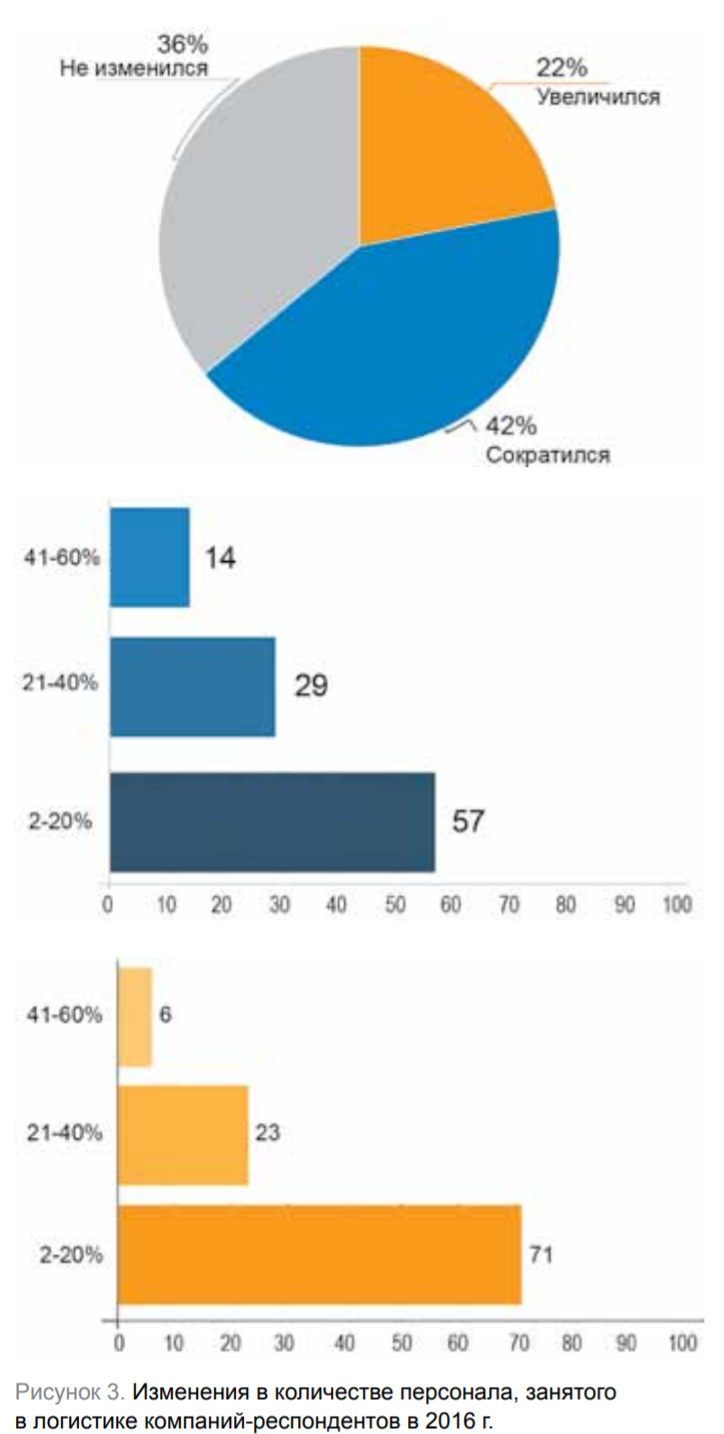

Традиционно одним из объектов исследования является

изменение штатной численности персонала, занятого в логистике. Темп сокращения сотрудников снизился по сравнению с 2015 г., но по прогнозам эта тенденция будет сохраняться на протяжении 2‒3 лет. Так, 57% респондентов сократили до 20% персонала; 29% респондентов ‒ от 20% до 40% и 14% ‒ от 40% до 60%. В 2013–2014 гг. компании-респонденты уволили гораздо меньше персонала. Сокращения же 2015–2016 гг. коснулись не только сотрудников операционного звена, но и руководителей. Значительная часть респондентов отметили латентные сокращения, выражающиеся в существенных изменениях уровня заработной платы и других условий труда, которые приводили к добровольным увольнениям.

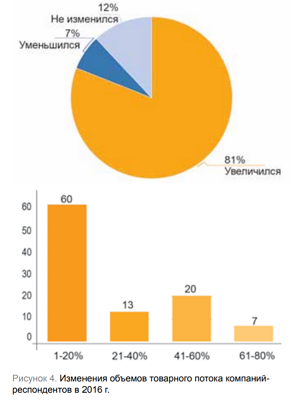

По итогам 2016 г. большинство компаний-респондентов (81%) зафиксировали рост объема товарного потока, у 60% объемы товарооборота увеличились до 20%. Структура изменений представлена на рис. 4.

По итогам 2016 г. большинство компаний-респондентов (81%) зафиксировали рост объема товарного потока, у 60% объемы товарооборота увеличились до 20%. Структура изменений представлена на рис. 4.

В показателях 2016 г. видна положительная динамика, восстановившаяся после неудачного для многих 2015 г., когда товаропоток снизился вслед за ухудшившейся макроэкономической ситуацией в стране.

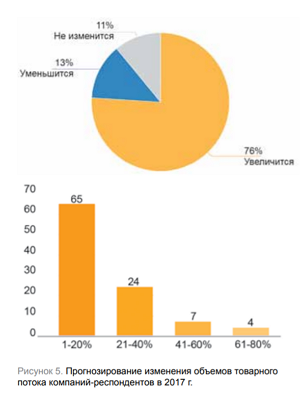

Большинство компаний-респондентов с оптимизмом смотрят на перспективу и планируют увеличить объемы товаропотоков. Многие рассматривают кризис в экономике как возможность увеличения доли присутствия на рынке за счет повышения конкурентных преимуществ и ослабления других предприятий отрасли. Структура планируемых изменений представлена на рис. 5.

Большинство компаний-респондентов с оптимизмом смотрят на перспективу и планируют увеличить объемы товаропотоков. Многие рассматривают кризис в экономике как возможность увеличения доли присутствия на рынке за счет повышения конкурентных преимуществ и ослабления других предприятий отрасли. Структура планируемых изменений представлена на рис. 5.

Наряду со снижением объема товаропотока 27% респондентов отметили, что в 2016 г. были сокращены затраты на логистическое обеспечение (рис. 6).

Наряду со снижением объема товаропотока 27% респондентов отметили, что в 2016 г. были сокращены затраты на логистическое обеспечение (рис. 6).

Проведенный анализ логистических затрат в стоимости продукции показал, что у 44% респондентов их величина находится на уровне до 5%, у 17% уровень затрат на логистику составил от 5 до 10% (рис. 7).

Проведенный анализ логистических затрат в стоимости продукции показал, что у 44% респондентов их величина находится на уровне до 5%, у 17% уровень затрат на логистику составил от 5 до 10% (рис. 7).

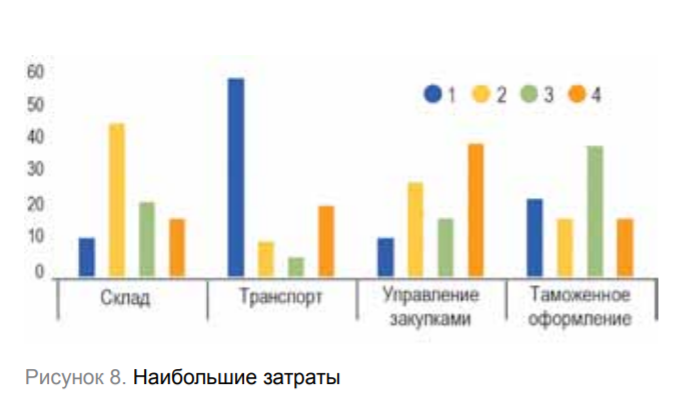

Согласно исследованию 61% респондентов указали, что наибольшие затраты в логистической системе занимает транспортное обеспечение, 41% респондентов указали, что наименьшие затраты относятся к управлению закупка ми (рис. 8). Большая часть респондентов отметили, что в 2017 г. они планируют начать пользоваться услугами логистических операторов (рис. 9).

Согласно исследованию 61% респондентов указали, что наибольшие затраты в логистической системе занимает транспортное обеспечение, 41% респондентов указали, что наименьшие затраты относятся к управлению закупка ми (рис. 8). Большая часть респондентов отметили, что в 2017 г. они планируют начать пользоваться услугами логистических операторов (рис. 9).

Вместе с тем большинство опрошенных отметили, что к настоящему времени возникли проблемы, препятствующие эффективной работе с логистическими операторами:

■ срыв сроков поставки;

■ низкий уровень сервиса;

■ низкая квалификация персонала;

■ ограниченная география поставок;

■ неумение поддерживать постоянное высокое качество;

■ неготовность к внедрению новых IT-решений.

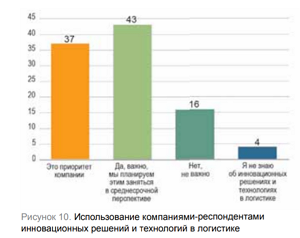

Значительная часть респондентов (рис. 10) выделяет инновационные решения и технологии в логистике как приоритетное направление в развитии компании. При этом большая часть респондентов планирует сосредоточиться на внедрении оптимизации затрат. Кроме того, многие компании планируют повысить эффективность работы складских подразделений за счет прогрессивных технологий, позволяющих увеличить плотность хранения, повысить скорость и точность выполнения операций. В транспортном обеспечении большинство компаний планируют внедрить технологии, позволяющие контролировать и в режиме реального времени управлять движением транспорта в условиях многозадачности.

Значительная часть респондентов (рис. 10) выделяет инновационные решения и технологии в логистике как приоритетное направление в развитии компании. При этом большая часть респондентов планирует сосредоточиться на внедрении оптимизации затрат. Кроме того, многие компании планируют повысить эффективность работы складских подразделений за счет прогрессивных технологий, позволяющих увеличить плотность хранения, повысить скорость и точность выполнения операций. В транспортном обеспечении большинство компаний планируют внедрить технологии, позволяющие контролировать и в режиме реального времени управлять движением транспорта в условиях многозадачности.

Основной задачей на ближайшие два года большинство компаний (38%) ставят повышение уровня логистического обслуживания клиентов. 35% респондентов планируют сосредоточить усилия на внедрении систем управления товарными потоками (рис. 11).

Основной задачей на ближайшие два года большинство компаний (38%) ставят повышение уровня логистического обслуживания клиентов. 35% респондентов планируют сосредоточить усилия на внедрении систем управления товарными потоками (рис. 11).

В качестве способов оптимизации логистических процессов, в том числе связанных с повышением уровня обслуживания клиентов, компании-респонденты отметили:

■ автоматизацию логистических процессов ‒ внедрение систем управления (SCM, WMS, TMS и др.);

■ аутсорсинг;

■ внедрение концепции бережливого производства;

■ анализ внутренних ресурсов, проведение аудита логистических систем;

■ внедрение инновационных технологий;

■ разработку новых транспортно-технологических схем;

■ использование единых информационных платформ с клиентами и партнерами.

Участники исследования отметили, что в последние годы также определились устойчивые тенденции в развитии логистики (рис. 12), которые сильно повлияли на эффективность процессов и продолжат оказывать влияние в будущем. К таким тенденциям отнесли:

Участники исследования отметили, что в последние годы также определились устойчивые тенденции в развитии логистики (рис. 12), которые сильно повлияли на эффективность процессов и продолжат оказывать влияние в будущем. К таким тенденциям отнесли:

■ оптимизацию затрат по всей цепочке поставок;

■ повышение требований к логистическому сервису;

■ повышение качества работы PL-провайдеров;

■ увеличение объема качественной логистической инфраструктуры;

■ внедрение систем управления класса TMS и WMS;

■ сокращение импорта;

■ автоматизацию;

■ профицит складских помещений;

■ внедрение инновационных технологий;

■ высокую конкуренцию у перевозчиков.

По результатам опроса компаний и экспертов, участвовавших в исследовании, определены основные проблемы, оказывающие влияние на уровень эффективности логистических процессов в России:

■ нестабильная макроэкономическая ситуация в стране;

■ отсутствие полноценных российских TMS-решений;

■ низкий уровень образования в сфере логистики;

■ снижение деловой активности компаний;

■ снижение платежеспособности потребителей/клиентов; недостаточно развитая логистическая и дорожная инфраструктура;

■ недостаточный уровень господдержки логистики;

■ высокая стоимость заемных средств;

■ низкий уровень использования электронного документооборота;

■ отсутствие признанных правил и стандартов организации бизнес-процессов в логистике.

Подводя итоги исследования, группа экспертов Координационного совета по логистике формирует пять основных рекомендаций, которым можно будет следовать в ближайшее время. К ним отнесены:

■ формирование профессиональных компетенций специалистов, задействованных в логистических процессах. Связь KPI с мотивацией сотрудников;

■ улучшение качества данных. Внедрение системы нормативно-справочной информации, тарификации логистических операций;

■ комплексная автоматизация логистических процессов; внутренний или независимый аудит логистических процессов;

■ использование стандартов и лучших практик отрасли.

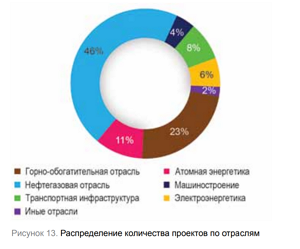

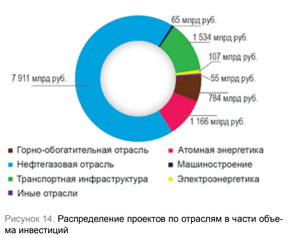

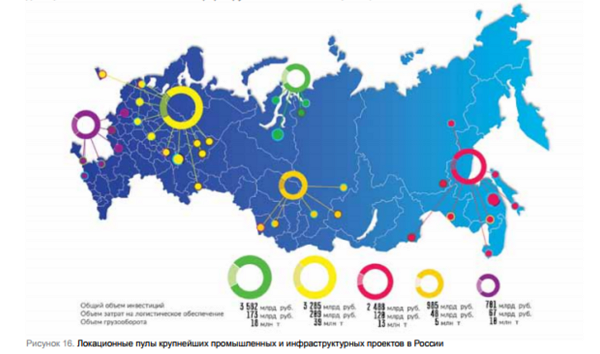

Значительные изменения в логистической карте России произойдут в течение ближайших 5–7 лет при реализации более 50 крупнейших производственных и инфраструктурных проектов. В 2016 г. МАДИ совместно с Координационным советом по логистике провели исследование по определению этих проектов, оценке грузопотоков, бюджетов на логистическое обеспечение. Критериями отбора проектов в состав исследования были как минимальный порог инвестиций (10 млрд руб.), так и объем логистического обеспечения проекта (от 2% финансирования проекта). Суммарно указанные проекты генерируют общий объем инвестиций более 11,620 трлн руб. (рис. 13, 14) с объемом затрат на логистическое обеспечение проектов в 631 млрд руб.

Значительные изменения в логистической карте России произойдут в течение ближайших 5–7 лет при реализации более 50 крупнейших производственных и инфраструктурных проектов. В 2016 г. МАДИ совместно с Координационным советом по логистике провели исследование по определению этих проектов, оценке грузопотоков, бюджетов на логистическое обеспечение. Критериями отбора проектов в состав исследования были как минимальный порог инвестиций (10 млрд руб.), так и объем логистического обеспечения проекта (от 2% финансирования проекта). Суммарно указанные проекты генерируют общий объем инвестиций более 11,620 трлн руб. (рис. 13, 14) с объемом затрат на логистическое обеспечение проектов в 631 млрд руб.

Каждый из объектов, включенных в состав исследования, находится: на стадии разработки проектной документации (преимущественно greenfield); начала реализации (первые очереди); комплексной модернизации.

Большинство проектов, включенных в состав исследования, имеют высокую потребность в логистическом обеспечении. Создание объектов сопряжено с большим объемом завоза грузов, в отличие от проектов, характеризуемых сопоставимым объемом инвестиций, но с минимальными грузопотоками.

Общая структура грузопотоков крупнейших проектов включает (рис. 14): инертные грузы (до 35%), строительные материалы (до 20%), металлопрокат и металлоконструкции (18%), трубную продукцию (12%), инженерные системы, сложное технологическое и производственное оборудование, включая негабаритные и тяжеловесные грузы (15%).

При реализации указанных проектов во многих российских регионах дефицит логистической инфраструктуры увеличится в разы, что создаст серьезные препятствия для организации логистики и управления цепями поставок для других компаний.

Сегодня Координационный совет по логистике совместно с МАДИ разрабатывает имитационную модель управления материальными потоками указанных проектов с возможностью совместного создания и использования логистической инфраструктуры, что позволит обеспечить синергетический эффект при реализации проектов.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com