Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ПРАКТИКА ИСПОЛЬЗОВАНИЯ МЕТОДИКИ FI-TL ПРИ ПРОВЕДЕНИИ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ РЫНКА ТРАНСПОРТНО-ЛОГИСТИЧЕСКИХ УСЛУГ В РОССИИ НА ПРИМЕРЕ РЫНКА НЕФТЕПРОДУКТОВ

Юлия Кислова,

к.э.н., директор ООО «Агентство Маркет Гайд»

Рынок логистики России в цифрах и фактах

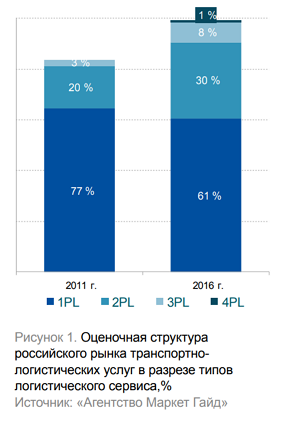

Российский рынок транспортно-логистических услуг, предлагающий в основном услуги по перевозке и экспедированию грузов, а также складской обработке, представлен множеством компаний малого и среднего бизнеса. В сегменте комплексных логистических услуг – 3РL – работают как крупные российские, так и ведущие международные компании. Основной спрос на 3PL-услуги в России связан с обслуживанием импортных грузопотоков, продуктов категории Fresh, товаров FMCG для сетевого ритейла и услуг экспресс-доставки. С сырьевыми товарами 3PL-операторы России традиционно не работают. Спрос на 4PL-услуги в России не выражен и обеспечивается за счет транснациональных компаний, уже работающих на своих внутренних рынках в рамках этой концепции, а также крупными российскими компаниями, уделяющими особое внимание вопросам эффективности менеджмента (рис. 1).

Российский рынок транспортно-логистических услуг, предлагающий в основном услуги по перевозке и экспедированию грузов, а также складской обработке, представлен множеством компаний малого и среднего бизнеса. В сегменте комплексных логистических услуг – 3РL – работают как крупные российские, так и ведущие международные компании. Основной спрос на 3PL-услуги в России связан с обслуживанием импортных грузопотоков, продуктов категории Fresh, товаров FMCG для сетевого ритейла и услуг экспресс-доставки. С сырьевыми товарами 3PL-операторы России традиционно не работают. Спрос на 4PL-услуги в России не выражен и обеспечивается за счет транснациональных компаний, уже работающих на своих внутренних рынках в рамках этой концепции, а также крупными российскими компаниями, уделяющими особое внимание вопросам эффективности менеджмента (рис. 1).

Несмотря на текущие проблемы в экономике и санкционное давление, для игроков всех сегментов логистического рынка в рамках разработки стратегий развития актуальны такие проблемы, как удержание рыночных позиций, более глубокое освоение рынка и поиск новых перспективных сегментов логистического рынка.

Стремление логистических операторов к формированию эффективной стратегии и освоению новых рыночных ниш развития вполне обоснованно: тенденции развития логистического рынка позволяют смотреть в будущее с определенным оптимизмом.

До 2015 года рынок логистических услуг был одним из наиболее динамичных и быстро развивающихся, ежегодный прирост которого варьировал, по различным оценкам, от 15 до 30%. После введения санкций и экономического спада его рост существенно замедлился, но в отличие от других рынков услуг, где наблюдаются стагнация и спад спроса, рост рынка логистики в краткосрочной перспективе составит порядка 5% в год. Кроме того, в настоящее время доля аутсорсинга на рынке транспортно-логистических услуг в России оценивается в 32%. По прогнозам экспертов, доля аутсорсинга в общей структуре логистического рынка России к 2020 году может увеличиться до 40‒45%.

Росту доли контрактной логистики на данном этапе мешает сниженный спрос со стороны торговых и промышленных компаний в регионах. Кроме объективных причин, невысокий спрос объясняется тем, что руководители региональных компаний не понимают преимуществ в передаче логистических функций специализированным компаниям, кроме того, грузовладельцы демонстрируют нежелание пользоваться услугами сторонних организаций.

Ограничение и/или сознательный отказ от услуг логистического оператора – следствие нескольких причин:

1) малое число на рынке надежных компаний 3PL с охватом всей территории страны;

2) нежелание менять технологическую цепочку;

3) боязнь допуска логистического оператора к конфиденциальной коммерческой информации;

4) высокая стоимость услуг транспортно-логистических компаний.

Ранее в числе причин невысокого уровня аутсорсинга отмечалась работа грузовладельцев по принципу «Все свое вожу / гружу и т.д. сам», который особенно часто встречался у региональных компаний. Сегодня существенной причиной отказа отдавать логистический сервис на аутсорсинг является его высокая стоимость.

Стратегические вопросы рынка логистики

Для формирования эффективной стратегии развития транспортно-логистическим компаниям необходимы ответы на следующие вопросы:

– Какие сегменты рынка являются наиболее емкими и растут высокими темпами?

– В каких сегментах наблюдается более низкая консолидация?[1]

– В каких сегментах логистический сервис является более маржинальным?

– Какова структура рынка по видам услуг: транспортировка, складские услуги, услуги таможенного брокера, управленческая логистика?

– Как распределяется спрос на логистические услуги по отдельным группам потребителей: производителям продукции, торговым сетям, дистрибуторам?

– Какова емкость рынка транспортно-логистических услуг по отдельным звеньям доставки: «первой миле», «межтерминалу», «последней миле»?

Получение объективных ответов на указанные стратегические вопросы значительно осложняют недостаточность государственной и ведомственной статистической информации, а также закрытость транспортно-логистического рынка в России: параметры деятельности логистических компаний недоступны для общего пользования.

Таким образом, без проведения специальных маркетинговых исследований получить объективную информацию о текущей ситуации в различных сегментах рынка транспортно-логистических услуг на краткосрочную и среднесрочную перспективу достаточно сложно.

Емкость – важнейший показатель рынка логистики

В процессе маркетингового исследования, прежде всего, необходимо определить емкость целевых сегментов рынка транспортно-логистических услуг. Наиболее важными сегментами с точки зрения интереса транспортнологистических компаний в настоящее время являются: – рынок перевозок сборных грузов (LTL);

– рынок перевозок грузов, требующих температурного режима (Fresh, Farma и др.);

– рынок перевозок опасных грузов; – рынок международных грузовых перевозок;

– рынок перевозок грузов для e-commerce;

Известны различные подходы к оценке товарных сегментов логистического рынка. За основу определения емкости того или иного подсегмента логистического рынка, как правило, берется средняя доля логистических затрат от общего товарооборота рассматриваемого подсегмента.

Приведем простой пример оценки емкости рынка транспортно-логистических услуг в сегменте продовольственных товаров (Ep) [6].

Исходные данные:

1. Оборот розничной торговли в России (V) – 26,12 трлн руб.

2. Удельный вес пищевых продуктов, включая напитки и табачные изделия, в розничном товарообороте в России (P) – 47%, или 12,30 трлн руб.

3. Доля логистических затрат (F) в общем товарообороте продовольственных товаров составляет в среднем 10%.

Согласно данным Росстата, емкость рынка транспортно-логистических услуг в сегменте продовольственных товаров может быть оценена в 1,22 трлн руб.

Как нетрудно заметить, вышеуказанный подход к оценке емкости дает общее понимание объема рынка логистики продовольственных товаров, но не позволяет дать ответы на стратегически важные вопросы, указанные выше.

Вторичные и первичные исследования – необходимый минимум

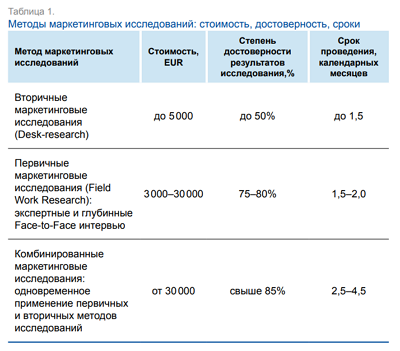

Чтобы получить ответы, в практике проведения исследований рынка транспортно-логистических услуг применяются как вторичные, так и первичные методы сбора и анализа информации. Вторичные исследования (Desk-research) представляют собой «кабинетный» способ сбора и обработки вторичных данных по рынку логистических услуг.

К источникам вторичных данных можно отнести:

– Федеральную службу государственной статистики (Росстат), включая территориальные отделения;

– базу данных Федеральной таможенной службы РФ (ФТС);

– информацию Министерства транспорта РФ;

– информацию Министерства энергетики РФ;

– СМИ: газеты, журналы, информационные бюллетени;

– ресурсы информационной сети Интернет;

– базы данных ОАО «РЖД» по ж/д перевозкам грузов;

– результаты ранее проведенных исследований по рынкам логистических услуг и грузопотокам в России;

– результаты ранее реализованных проектов, в том числе инвестиционных по разработке транспортнологистических центров в России.

Первичные исследования (Field Work Research) предполагают проведение экспертных и глубинных личных интервью (метод Face-to-Face) с игроками рынка логистических услуг – текущими и потенциальными потребителями логистических услуг, логистическими операторами, экспертами рынка и т.д.

В табл. 1 представлена зависимость методов проведения маркетинговых исследований от стоимости, достоверности результатов и сроков проведения.

Как можно увидеть из данных, приведенных в табл. 1, степень достоверности результатов маркетинговых исследований – важный параметр, зависящий от применяемых методов исследований, которые, в свою очередь, имеют различную стоимость и сроки проведения. В итоге выбранные методы определяют погрешность в результатах и, как следствие, уровень рисков при принятии решений относительно начала работы в рассматриваемом сегменте рынка транспортно-логистических услуг.

На практике степень достоверности результатов маркетинговых исследований не может составлять 100%, поскольку не существует гарантированно объективных источников информации. Наибольшая степень достоверности (свыше 85%) достигается при совокупном использовании вторичных и первичных методов исследований, когда анализ статистических данных – баз данных Росстата, баз грузовых перевозок ОАО «РЖД», ФТС РФ, профильных интернет-ресурсов и т.д. – дополняется результатами экспертных и глубинных интервью с игроками рынка (логистическими компаниями) и потребителями логистических услуг, а также в случае необходимости – данными по целевым замерам объемов и структуры грузопотоков.

Использование в ходе выявления анализа и валидации рыночных параметров первичных и вторичных источников информации позволяет достигнуть 10–15% погрешности в оценке емкости рынка, потребности в логистических услугах и необходимых элементах логистической инфраструктуры, что является допустимой статистической нормой. Согласно статистике исследований, проведенных «Агентством Маркет Гайд» в 2010–2017 годах, для достижения наибольшей степени достоверности результатов выборка при проведении экспертных опросов с игроками рынка логистических услуг должна содержать не менее 150–200 интервью.

Проблемы маркетинговых исследований рынка логистики В процессе проведения и интерпретации результатов исследований рынка транспортно-логистических услуг существует ряд методических особенностей, которые приходится учитывать при сборе и анализе маркетинговых данных.

1.Необъективность данных государственной и ведомственной статистики.

В самом общем случае для оценки емкости рынка в натуральном или стоимостном выражении применяют формулу (1), для которой необходимы три параметра: объемы производства товаров или оказанных услуг, объемы экспорта и импорта:

(1)

где E – емкость рынка; Pr – объем произведенных товаров или оказанных услуг; Imp – объем импортированных товаров или оказанных услуг; Exp – объем экспортированных товаров или оказанных услуг.

Известный факт, что данные Федеральной службы государственной статистики (Росстата) не вполне отражают реальную картину по производству и реализации товаров и услуг. Согласно действующему законодательству, в обязательном порядке отчитываются об объемах произведенных работ или услуг только крупные компании, являющиеся публичными акционерными обществами. Если говорить о рынке транспортнологистических услуг, то подавляющее число участников рынка являются обществами с ограниченной ответственностью, следовательно, они могут не предоставлять данные об объемах оказанных услуг в Росстат, что приводит к заниженным оценкам рынка.

В базе данных ФТС России (код поля G31_1) и базе ОАО «РЖД» достаточно часто в описании поставляемых грузов, как по импорту, так и по экспорту, отсутствует развернутое описание товаров, что затрудняет оценку структуры и номенклатуры перевозимых грузов. Ситуация осложняется тем, что по одному из самых востребованных видов транспорта, автомобильным перевозкам, статистическая информация просто отсутствует.

Таким образом, на основании данных государственной и ведомственной статистики, а также информации из открытых источников объективно оценить параметры рынка транспортно-логистических услуг затруднительно. Максимальная степень достоверности, которая достигается при анализе вторичных данных в России, не превышает 50%. Для повышения достоверности необходимо использовать также первичные методы сбора и анализа маркетинговых данных.

2. Методическая неготовность потребителей и игроков рынка транспортно-логистических услуг к использованию развернутого инструментария для проведения экспертных интервью.

В практике проведения исследований встречается различная методическая готовность участников рынка к проведению развернутых маркетинговых исследований. Она определяется возможностью успешно использовать в исследовании достаточно сложный и детализированный инструментарий (опросные листы), позволяющий получать от респондентов массивные и подробные данные, которые после статистической обработки[2] дают возможность получить достаточно объективную картину по объемам и структуре спроса, уровню конкуренции, ценовой эластичности спроса и т.д.

При проведении исследований ряда отраслей, к которым можно отнести, например, лакокрасочную отрасль, а также других отраслей химического комплекса, у респондентов, как правило, не вызывает затруднений использование шкальных вопросов, рейтингование, построение процентных структур, открытые вопросы и др. При опросах участников рынка транспортно-логистических услуг, особенно если вопросы направлены на изучение текущего и перспективного спроса, действующих и прогнозных тарифов, очень сложно получить информацию, выраженную количественно.

В этой связи при исследовании региональных рынков транспортно-логистических услуг эффективен простой инструментарий. Тем не менее минимально необходимый опросный лист для интервьюирования потребителей логистических услуг включает вопросы, позволяющие определить:

1) номенклатуру и среднегодовой объем грузов, которые транспортирует компания: продукты питания, бытовая химия, лесоматериалы, химия и нефтехимия и др.;

2) долю грузов, подлежащих хранению / складированию / перевалке в общем объеме грузоперевозок;

3) действующие тарифы на все виды логистических услуг, которые использует компания: грузоперевозки, экспедирование, аренда складских площадей, консолидация грузов, ответственное хранение, упаковка и переупаковка грузов, этикетирование и др.;

4) долю импорта в общем объеме грузопотока компании;

5) основные маршруты и используемые виды транспорта для перевозки грузов;

6) прогноз изменения грузопотоков в перспективе до 2025 года;

7) наличие собственного транспорта и его типы (грузоподъемность, стандарт / рефрижератор);

8) сезонность изменения грузопотока;

9) определяющие факторы при решении вопроса, пользоваться или нет услугами логистического оператора: удобное расположение, прием лемые тарифы, высокий уровень логистического сервиса и др.

3. Специфические особенности при расчете параметров рынка транспортно-логистических услуг.

Объем потребления товаров может быть определен посредством данных официальной статистики (Росстат) и данных Федеральной таможенной службы (ФТС РФ).

При расчете потребления товаров (емкости рынка) необходимо учитывать специфику самой востребованной логистической услуги – грузоперевозки: объем экспорта из суммарного объема производства и импорта не вычитается, как в традиционной формуле расчета (1), поскольку экспортируемая продукция также попадает под функцию «транспортировка» и должна быть перевезена хотя бы один раз.

Методика FI-TL: сложно, но объективно

Методика FI-TL: сложно, но объективно

FI-TL – это аббревиатура от первых букв слов «First mile», «Inter-Terminal», «Last mile» («первая миля», «межтерминал», «последняя миля»), которая была предложена «Агентством Маркет Гайд» в 2015 году.

Методика FI-TL[3] носит расчетный характер и базируется на тарифах и средних плечах транспортировки продукции в соответствии с текущими логистическими схемами их доставки от производителя (импортера) до конечного потребителя. Методика FI-TL неоднократно и успешно апробирована специалистами «Агентства Маркет Гайд» при расчете ряда сегментов логистического рынка (Fresh, Farma, e-commerce, опасные грузы, товары FMCG и др.).

Емкость рынка перевозки нефтепродуктов по методике FI-TL

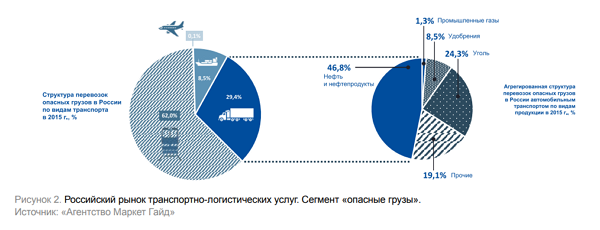

Оценочно всеми видами транспорта, кроме трубопроводного, ежегодно перевозится около 800 млн т опасных грузов, что составило порядка 10% от общего объема перевозок по России в 2015 г. Значительную его часть составляют нефть и нефтепродукты (класс 3), уголь (класс 4), сжатые и сжиженные газы (класс 2), аммиак, удобрения, кислоты. Более 46% автомобильных перевозок опасных грузов приходится на нефть и нефтепродукты (см. рис. 2).

Автомобильные перевозки нефтепродуктов производятся специальным транспортом (бензовозами) производителями нефтепродуктов (различных видов топлива) от производственных площадок (НПЗ) до сети АЗС (см. рис. 3). Оптимальной считается доставка нефтепродуктов автоцистернами на расстоянии до 300–400 км. Это определяет максимальное расстояние от нефтебазы до АЗС. Большую часть (70–80%) таких перевозок до АЗС обеспечивают ВИНКи посредством транспортных компаний в составе холдингов или через внешние транспортные компании. Организации, которые осуществляют оптовые поставки ГСМ, занимают 10–15% объема перевозок нефтепродуктов до АЗС. Расчет емкости рынка доставки нефтепродуктов (бензин, дизельное топливо) автомобильным транспортом (бензовозами) до АЗС произведен с помощью методики FI-TL (см. рис. 4).

На основании полученных расчетов и диаграмм можно сделать следующие выводы:

1) рынок транспортно-логистических услуг в сегменте доставки нефтепродуктов (бензин, дизельное топливо) до АЗС представлен только транспортными услугами («последняя миля») в объеме 87 млрд руб., услуги таможенного брокера и складские услуги отсутствуют;

2) доля аутсорсинга в сегменте доставки нефтепродуктов (бензин, дизельное топливо) до АЗС соответствует среднероссийской и составляет 32% (см. рис. 5 и 6);

3) наибольшая доля аутсорсинга в сегменте доставки нефтепродуктов (бензин, дизельное топливо) до АЗС наблюдается у «Газпромнефти» и достигает 80–90%;

4) на «последней миле» (доставка топлива до АЗС) в категории «нефтепродукты» оперируют региональные компании, общества с ограниченной ответственностью, и ИП, которые не поддаются идентификации.

БИБЛИОГРАФИЧЕСКИЙ СПИСОК

1. Транспортная стратегия Российской Федерации на период до 2030 года.

2. Федеральная служба государственной статистики (Росcтат). Электронный ресурс: URL: http://www.gks.ru/

3. OECD Economic Surveys. Russian Federation. January 2014. Overview.

4. World Economic Forum (2013). Электронный ресурс: URL: http://www.weforum.org/news/ world-economic-forum-events-calendar‑2013

5. The Global Competitiveness Report 2013–2014.

6. Кислова Ю.Е. Методика расчета емкости товарных сегментов рынка транспортно-логистических услуг по усредненным плечам в разрезе звеньев доставки («первая миля», «межтерминал», «последняя миля») на примере фармацевтической продукции // Логистика». – 2016. – № 2. – С. 6–11.

7. Курбатов О.Н., Кислова Ю.Е. Состояние и перспективы развития рынка логистических услуг на о. Сахалин. Прогноз до 2020 года // Логистика.– 2014. – № 3.

8. Курбатов О.Н., Кислова Ю.Е. Развитие рынка логистики Забайкальского края и близлежащих регионов в 2011–2012 годах. Прогноз до 2020 года // Логистика. – 2014. – № 2.

9. Кизим А., Еременко И. Проблемы и перспективы реализации инвестиционных проектов в сфере логистики: региональный аспект // Логистика. – 2014. – № 4.

10. Отчет о маркетинговых исследованиях рынка перевозок опасных грузов. – М.: Агентство Маркет Гайд, 2011 г.

11. Отчет о маркетинговых исследованиях рынка транспортно-логистических услуг о. Сахалин. – М.: Агентство Маркет Гайд, 2012 г.

12. Отчет о маркетинговых исследованиях рынка транспортно-логистических услуг Уральского и Сибирского Федеральных округов. – М.: Агентство Маркет Гайд, 2013 г.

13. Отчет о маркетинговых исследованиях рынка транспортно-логистических услуг Забайкальского края. – М.: Агентство Маркет Гайд, 2013 г.

14. Отчет о маркетинговых исследованиях рынка транспортно-логистических услуг Саратовской области. – М.: Агентство Маркет Гайд, 2014 г.

[1] Под консолидацией в настоящем предложении понимается доля рынка, которую занимают топ‑5 ведущих игроков.

[2] При обработке и анализе данных первичных исследований используется пакет SPSS Statistics (аббревиатура от англ. Statistical package for the social sciences – «статистический пакет для социальных наук») – программное обеспечение для статистической обработки данных, предназначенных для проведения прикладных социально-экономических исследований.

[3] Положения методики изложены в статье Ю.Е. Кисловой «Методика расчета емкости товарных сегментов рынка транспортно-логистических услуг по усредненным плечам в разрезе звеньев доставки («первая миля», «межтерминал», «последняя миля») на примере фармацевтической продукции» // Логистика. – 2016. – № 2. – С. 6–11.

|