научно-практический

журнал

Новости редакции

Уважаемые читатели! Перед вами пятый выпуск журнала «ЛОГИСТИКА», посвященный актуальным вызовам современной логистики. В этом номере мы собрали статьи и исследования экспертов из разных регионов России, которые помогут составить полное представление о развитии отрасли.

Сегодня свой день рождения отмечает директор ООО «Агентство Маркет Гайд» и издатель журнала «ЛОГИСТИКА» Юлия Кислова. От всей души поздравляем Юлию с этим замечательным днем и выражаем свою искреннюю признательность за огромный вклад в жизнь Агентства. Ваша энергия заряжает всю команду и ведет нас к новым вершинам. Мы ценим Вашу открытость к инновациям и умение находить решения даже в сложных ситуациях.

В № 5 журнала «ЛОГИСТИКА» за 2026 г. выходит статья Е. Р. Добронравина о новом подходе к управлению цепями поставок. Автор предлагает перейти от традиционной концепции минимизации совокупных издержек к управлению альтернативной ценностью. В основе подхода – показатель рентабельности капитала материального потока, позволяющий максимизировать отдачу от вложенных в запасы средств. Эмпирические исследования на выборке из 58 торговых компаний показали, что такой подход может повысить рентабельность в несколько раз.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

Кризис в логистике: прогнозы и перспективы развития

Владимир Дорохов3 / 2022 | АНАЛИЗ РЫНКОВ

КРИЗИС В ЛОГИСТИКЕ: ПРОГНОЗЫ И ПЕРСПЕКТИВЫ РАЗВИТИЯ

К сожалению, вынужден констатировать, что по причине введения коллективным западом торгово-экономических санкций, на текущий момент российская международная логистика получила тройной удар.

К сожалению, вынужден констатировать, что по причине введения коллективным западом торгово-экономических санкций, на текущий момент российская международная логистика получила тройной удар.

Первый удар – финансы

В логистике, как и в любом бизнесе, без четкой организации взаиморасчетов невозможно вести деятельность, которая к тому же требует соблюдения сроков и других важных качественных параметров. Что же мы имеем сейчас?

Курсы доллара и евро возросли более чем на 40%, а это обновление парка, запасные части на транспортные средства, закупка импортных комплектующих для производства, а также и сама стоимость международных перевозок. В первое время нестабильность курсов валют также вносила сумятицу во взаиморасчеты, но есть надежда, что хотя бы от колебаний и неоднозначности обменных ставок со временем мы уйдем.

Все компании столкнулись с ограничением возможности расчетов в валюте. Как следствие – потеря доверия иностранных контрагентов и требование предоплаты за услуги. Ставка рефинансирования от ЦБ в размере 20%, в свою очередь, тоже ощутимо повлияла на стоимость кредитования на оборотные средства, лизинговые платежи и многие другие составляющие транспорта.

В результате из-за возникающих рисков можно говорить, что любимая многими крупными грузовладельцами отсрочка в 60 дней стремительно уходит в прошлое.

Второй удар – закрытие устоявшихся транспортных коридоров

Следующим ударом по логистике явилось разрушение сложившихся логистических схем по причине закрытия неба и невозможности международных полетов для лизинговых бортов в авиации, а также резкого сужения погранрепеходов и неожиданных проблем отсутствия западной толерантности для российских и белорусских автоперевозчиков. Но основным ударом все же явились отказы крупнейших международных контейнерных линий в доставке грузов в российские порты. По предварительной оценке, только большая тройка мировых лидеров в составе Maersk, Mediterrian Shipping Company (MSC), CMA CGM занимает более 50% российского контейнерного рынка. С другими же отказниками доля возрастает до угрожающих размеров. На март падение объемов общего грузопотока год к году составило: для Санкт-Петербурга – 70–75%; Новороссийска – 35–40%; Дальний Восток изначально показал падение около 10%, но в марте проявился небольшой рост.

Отдельно хотел бы отметить, что отказы морских перевозчиков – это не только нехватка судозаходов в морские порты, но и острый недостаток контейнеров для внутренних и внешних перевозок. Например, уход с российского рынка рефконтейнеров существенно снизит доступность ставших уже привычными для нас экзотических фруктов и другой скоропортящейся продукции на прилавках ритейлеров.

Третий удар – софт

К счастью, риски остановки или отказа от поддержки западного программного обеспечения пока что только теоретические, но практика говорит о том, что при наличии желания через Интернет можно остановить и газотурбинный генератор.

Естественно, что ограничение логистики идет параллельно с разрывами устоявшихся торговых связей – лидеры Евросоюза выпустили обширный перечень товаров, которые попадают под запрет ввоза на территорию России. С полным списком можно ознакомиться в официальном документе: Council Regulation (EU) 2022/328 of 25 February 2022 amending Regulation (EU) No 833/2014.

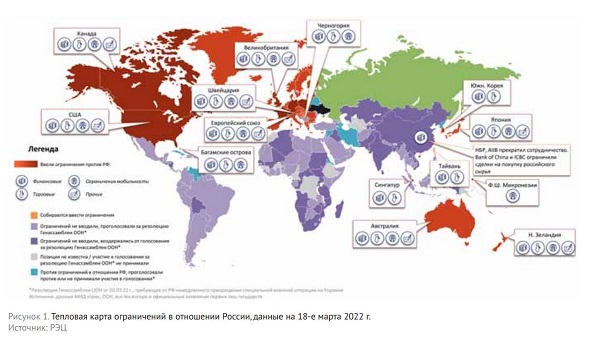

Текущие ограничения в торговле и логистике наглядно демонстрирует рис. 1 от Российского экспортного центра (РЭЦ).

Логистов не сломать

Как известно, в логистику попадают только упорные и добивающиеся своей цели люди, которые никогда не сдаются.

Естественно, и при такой ситуации уже есть варианты решения. Как показывает статистика, большая часть грузов тут же переориентировалась на Дальний Восток, но в ближайшей перспективе в этом направлении может возникнуть ряд трудностей:

■ местные судоходные линии не закроют всех мощностей после ухода крупных судовладельцев;

■ по причине дефицита контейнерного парка прирост объемов вполне может и остановиться;

■ в случае отсутствия контейнерных ограничений из-за роста товаропотока могут не выдержать нагрузки самые загруженные хабы на Мосузле и в Санкт-Петербурге.

Наземные сухопутные ускоренные контейнерные поезда (УКП) из Китая только усугубят проблему перегрузки Мосузла. Для решения этого вопроса продуманные экспедиторы уже по возможности направляют грузы на альтернативные терминалы в Новосибирске, Екатеринбурге и Казани. Остановка грузов в северных европейских портах решается через перегрузы контейнеров на автоперевозчиков с доставкой в Россию по морю.

Новороссийск тоже имеет варианты доставки через Турцию и грузинские порты. Авиаперевозкам есть альтернативы через ОАЭ, Турцию и Казахстан. Несмотря на достаточно большой облет, для авиаперевозки разница по времени доставки будет несущественной. Однако здесь на некоторых направлениях есть ограничения. Так, казахстанское направление не имеет требуемого количества и вместимости бортов для полноценной замены российских авиаперевозчиков.

Отмечу, что пока все решения касаются грузов, не попадающих под санкции. С санкционкой дела обстоят сложнее. Здесь можно обратить внимание на транспортный коридор «Север – Юг», использующий транзит через Иран. Несмотря на то, что этот путь имеет много сложностей и недоработок, низкую пропускную способность, он вполне способен взять на себя часть объемов Индии и стран Юго-Восточной Азии. Кроме того, по транзиту санкционных грузов у Ирана иммунитет с 1979 г.

Пока неясно, чего ожидать в будущем, но сейчас транзитные потоки прорабатываются через многие страны, бизнес которых выразил желание немного заработать на посреднической деятельности. С учетом санкционных запретов такие транзитные хабы необходимо рассматривать с точки зрения двух составляющих – логистики и ВЭД. Что будет перевешивать в экономике, то и найдет свое право на существование в будущем.

Что делать?

Как показывает жизнь, необходимо надеяться на лучшее, но готовиться к худшему. Сейчас, по моему мнению, было бы неплохо двигаться в нескольких направлениях. В первую очередь необходимо отработать взаиморасчеты в альтернативной долларам и евро валюте. Это могут быть как китайские юани, так и иранский реал, например.

В ближайшей перспективе необходимо заниматься развитием контейнерного парка. Пока же вопрос компенсации недостающих мощностей контейнерных линий не будет решен, возможно обратить внимание на его временную замену крытыми ж/д вагонами.

Кроме того, наше самое популярное китайское направление до сих пор не имеет прямого автомобильного сообщения. Трансграничные перевозки здесь осуществляются только через перегрузы с российского на китайского перевозчика, и наоборот.

Наверняка, с февраля 2022 г. уже каждый подумал о необходимости и преимуществах наличия собственного торгового флота для повышения транспортной безопасности страны.

Безусловно, некоторые из перечисленных вопросов могут быть решены только на уровне государственной политики, однако, на мой взгляд, уже настало время, когда наши чиновники должны проявить все свои лучшие качества для защиты экономики страны.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com