научно-практический

журнал

Новости редакции

Уважаемые читатели! Представляем вам третий номер журнала, посвященный актуальным вопросам логистической отрасли.

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

1С:ERP помогает снизить производственную себестоимость продукции

Е. Царевская1 / 2024 | ИНФОРМАЦИОННЫЕ ТЕХНОЛОГИИ

Существуют разные способы сократить расходы, увеличить доходы и в итоге получить большую прибыль. Один из них – отказаться от ручного управления процессами с помощью ERP-систем. В этой статье нам хотелось бы поговорить о системе 1С:ERP, которая может помочь снизить производственную себестоимость продукции.

На старте внедрения 1С:ERP наши заказчики часто описывают следующую картину:

- Производство с точки зрения расходов напоминает черный ящик. Есть некий вход для ввода информации и выход для отображения результатов работы, при этом происходящие в ходе работы системы процессы неизвестны.

- Незавершенное производство из месяца в месяц растет. Формируется скрытый балласт, который замораживает оборотные средства компании. Не известно, есть ли там что-то ценное, пригодное для использования.

- Себестоимость продукции формируется очень примерно, большая доля затрат распределяется на продукцию равномерно.

- Назначение цен происходит с ориентацией на очень примерную себестоимость, цены конкурентов и спрос. Не известно, какие продукты приносят реальную маржу.

Такие проблемы могут существовать и у действующих пользователей 1С:ERP, поскольку покупка продукта без внедрения и настройки под задачи не является панацеей и на себестоимость не влияет. Но с помощью грамотной настройки и в руках умелого управленца 1С:ERP может стать мощным инструментом анализа, который значительно повысит качество принимаемых управленческих решений и позволит существенно сократить расходы.

1С:ERP можно использовать для решения следующих задач:

- наведения порядка в учете, повышения контроля, оперативного получения данных;

- более точного и справедливого распределения затрат на себестоимость, позволяющего лучше понимать, какую выгоду или убыток приносит тот или иной продукт;

- учета потерь времени и сырья;

- план-фактного анализа себестоимости и работы с отклонениями.

Повышение качества оперативного учета

Если задача управления себестоимостью приоритетна, в первую очередь необходимо обратить внимание на качество отражения информации о хозяйственной жизни компании, включающий как финансовые, так и нефинансовые данные, такие как прием заказов, выход конкретных сотрудников на смену, вплоть до температуры в цеху. Если сбор первичных данных не осуществляется или ведется не точно, анализ становится бессмысленным, а производство представляет из себя упомянутый нами черный ящик с непонятными процессами. Дело в том, что отсутствие ежедневного контроля не позволяет оперативно предпринимать действия и реагировать на изменения. Мы видим только итог месяца, из этого формируем неправильные критерии для следующих периодов, а они могут привести к непредвиденным последствиям.

Как понять, что вашей компании требуется повышение качества оперативного учета?

Существуют следующие признаки:

- Затраты отражаются не по мере их возникновения, а в конце месяца. В управленческом учете только через месяц виден факт расходов, и в случае необходимости оперативно повлиять на план-факт невозможно.

- Все документы в систему вносит бухгалтер, сотрудники ключевых подразделений в системе не работают. Как следствие, статьи расходов непонятны управленцам, а бухгалтерия ведет учет, как удобно ей для сдачи отчетности, а не для целей анализа.

Если в вашей компании складывается именно такая ситуация, как описано выше, рекомендуем в первую очередь заняться внедрением оперативного учета, а улучшения в области управленческого учета отложить на вторую очередь автоматизации. При внедрении оперативного учета можно руководствоваться следующими принципами и стандартами:

- все операции должны быть введены в систему в день их совершения;

- любые действия в системе должны отражать выполнившие их сотрудники, которые за них отвечают. По возможности исключите из цепочки операторов ПК, и бухгалтерский учет оставьте бухгалтерам. Обучите работе в системе кладовщиков, начальников смен и других ключевых пользователей;

- проработайте справочник статей расходов и проведите обучение для пользователей, когда какие статьи использовать.

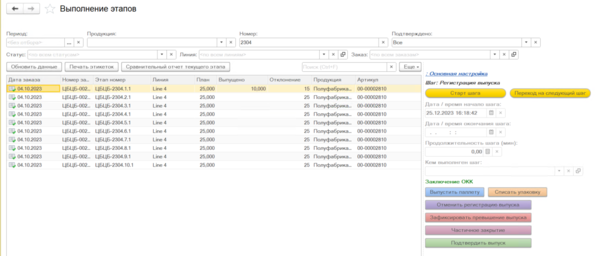

На рис. 1 показана одна из наших проектных разработок – рабочее место оператора производства, где в одном окне собраны все нужные оператору кнопки. Интерфейс адаптирован для тач-панели, что намного практичнее для работы в цеху, чем обычный ПК с мышью и клавиатурой или ноутбук.

Рисунок 1. Проектная разработка компании «Первый Бит» – рабочее место оператора производства

Источник: рисунок автора

Полноценное внедрение качественного оперативного учета требует не только участия ИT-специалистов, но и больших организационных усилий. Однако такой проект способен дать хороший результат за счет наведения порядка, повышения личной ответственности и вовлеченности сотрудников.

Проработка аналитики учета

Выше мы рассказали, как важно своевременно ввести в систему операции с указанием корректной статьи. Так в нашем распоряжении появляются данные, на которые мы можем опираться, – статьи расходов. Кроме этого, 1С предлагает и другие инструменты уточнения расчета:

Метод расчета себестоимости по FIFO и средней. 1С ERP поддерживает следующие варианты:

- при расчете по средней все партии приводятся к усредненному значению себестоимости. Если важно сгладить колебания в валовой прибыли и упростить учет, выбирайте среднюю;

- при расчете по FIFO каждая партия имеет собственную себестоимость со своей структурой затрат. Если важна четкость и детализация, выбирайте FIFO.

Детализация себестоимости: в 1С себестоимость считается для каждой позиции номенклатуры, но можно детализировать учет (рис. 2):

- по сериям – производственным партиям;

- назначениям – это может быть заказ клиента, направление деятельности компании, проекты компании;

- сделкам;

- менеджерам.

Проработка статей расходов. Этот пункт относится не столько к 1С:ERP как конкретному продукту, но в проектах внедрения 1С мы уделяем этой работе большое внимание (рис. 3). Наши рекомендации:

- присвоить статьям понятное название;

- сгруппировать статьи, если их много, настроить иерархию;

- если одна статья занимает очень большую долю в себестоимости, возможно, ее стоит разделить на несколько;

- статьи, занимающие меньше процента во всех продуктах, можно укрупнить.

Далее рассмотрим приемы повышения точности и информативности учета различных статей в зависимости от индивидуальных процессов компании. Рекомендуем вашей компании выделить статьи, занимающие в себестоимости наибольшую долю, либо выбрать самые непрозрачные статьи, и попробовать применить к ним описанные ниже методы.

Рисунок 2. Варианты детализации себестоимости в 1С:ERP

Источник: рисунок автора

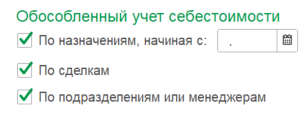

Рисунок 3. Пример отчета по себестоимости в 1С:ERP

Источник: рисунок автора

Сделать распределяемые затраты прямыми. Как известно, существуют прямые затраты, например списание материалов по спецификации, которые мы четко указываем на каждую единицу продукции, и распределяемые затраты, вводимые единой суммой за период (месяц), а затем распределяемые на продукцию пропорционально выбранной базе. Чем больше доля прямых затрат, тем точнее учет, хотя и более трудоемкий.

Если перед руководством компании стоит задача повысить точность учета, нужно перевести некоторые крупные затраты из категории распределяемых в прямые. Например, в цеху упаковка списывается в конце месяца по инвентаризации и распределяется на всю продукцию пропорционально ее объему, что логично. Однако если расходы на упаковку занимают большую долю в себестоимости, имеет смысл отражать, сколько упаковки затрачено на каждую позицию, таким образом выявив ее перерасход и отразив это в плановой калькуляции и ценообразовании. Кроме того, подобный учет позволит выявить случаи нецелевого использования упаковки.

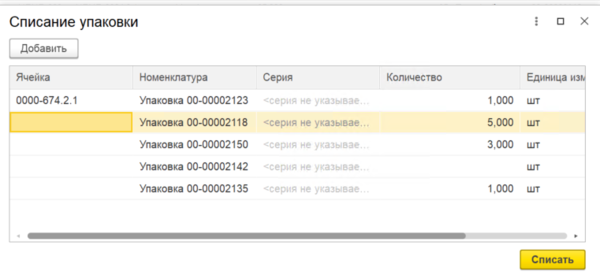

Вместе с тем указывать точное количество каждой номенклатуры упаковки на единицу продукции – трудозатратный процесс, но его можно оптимизировать. Например, с помощью грамотной организации рабочего места сотрудника. Одной из наших проектных разработок является интерфейс списания упаковки (рис. 4), где отображаются допустимые ее виды для определенного вида изделия, и пользователь может указать, сколько конкретно он использовал для каждого заказа. Трудозатраты при этом увеличиваются незначительно, однако точность учета повышается в разы.

Такой же принцип можно применить и к другим крупным статьям затрат: постараться учитывать их в разрезе конкретных партий продукции, а не распределять.

Рисунок 4. Проектная разработка компании «Первый Бит» – интерфейс списания упаковки

Источник: рисунок автора

Сдельная зарплата рабочих вместо повременной или окладной. Часто на производстве рабочие имеют повременную оплату труда или оклад. В этом случае сумма зарплаты определяется кадровиком-расчетчиком по ставке и табелю, а затем эта сумма распределяется на всю продукцию.

1С:ERP позволяет внедрить сдельную зарплату, не сильно увеличивая трудозатраты на учет (рис. 5). В этом случае зарплата становится прямыми расходами, не распределяется, а считается по данным производства, а затем уже попадает к кадровику-расчетчику для начисления и выплаты.

Внедрение сдельной зарплаты требует от организации значительных усилий по нормированию производственного процесса: описать операции, входящие в техкарту изделия, и время их выполнения. В рамках проектов внедрения мы обычно рекомендуем внедрять пооперационный учет и сдельную зарплату сначала в одном цехе, а уже потом транслировать успешный опыт на другие подразделения.

Рисунок 5. Оформление выработки по сдельной зарплате в 1С:ERP

Источник: рисунок автора

Правила и способы распределения затрат на себестоимость продукции. Нет смысла пытаться делать все затраты прямыми, какие-то все равно придется распределять. 1С позволяет настроить гибкие условия отнесения затрат на продукцию, максимально точно соответствующие реальной картине. Основные типовые способы распределения:

- по количеству продукции или потребляемых материалов;

- по весу или объему продукции;

- по материальным затратам;

- по нормативной трудоемкости;

- по фактическим суммам зарплаты;

- по плановой себестоимости.

Кроме этих очевидных способов, предлагаемых типовым решением, далее расскажем и о других вариантах.

Распределение электроэнергии пропорционально киловатт-часам работы оборудования. Чего не хватает в списке типовых способов распределения многим компаниям – это распределения по фактическому времени выполнения операций. Яркий пример: для энергоемкого производства важно распределять электроэнергию пропорционально времени фактической работы станка над конкретной деталью. Кроме того, по такому принципу могут распределяться и другие затраты:

- зарплата повременщиков по фактическому, а не нормативному времени выполнения операции;

- амортизация пропорционально наработке узлов и агрегатов.

В типовом решении такой возможности нет, но в некоторых проектах мы реализуем этот функционал как доработку (рис. 6).

Рисунок 6. Проектная разработка компании «Первый Бит» – учет киловатт-часов электроэнергии в производстве в разрезе продукции и полуфабрикатов

Источник: рисунок автора

Работа с браком. В 1С:ERP есть возможность зафиксировать брак как при выполнении операции, так и после, при контроле качества. Забракованная деталь может отправиться на доработку или утилизацию. Поскольку в системе фиксируется, на какой операции, кем и по какой причине допущен брак, можно настроить корректное отнесение этих затрат на себестоимость.

План-фактный анализ себестоимости. 1С:ERP может рассчитывать плановую калькуляцию себестоимости продукции на основании нормативных цен материалов, расценок работ, а также нормативов переменных и постоянных общепроизводственных расходов. После фактического выпуска можно проанализировать, где и насколько план отличается от факта, а за счет качественного оперативного учета можно достаточно быстро понять причины отклонений и повлиять на них.

В заключение хотелось бы отметить, что 1С:ERP позволяет снизить производственную себестоимость продукции за счет грамотной настройки рабочих процессов, это хорошо видно на представленных нами примерах. В настоящей статье мы рассмотрели лишь некоторые возможности системы 1С:ERP. Для каждой компании такую оптимизацию необходимо проводить индивидуально с учетом конкретных запросов предприятия.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com