Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

Дорогие читатели! Рады представить вам одиннадцатый выпуск журнала в 2025 г. В номере много актуальных и полезных материалов, которые, надеемся, не останутся без внимания.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Впервые с конца 2014 года зафиксирован существенный рост доли вакантных площадей.

По данным компании JLL, объем сделок аренды и купли-продажи, заключенных в 1-м квартале 2020 года на офисном рынке Москвы, снизился на 34% по сравнению с аналогичным показателем 2019 года и составил 190 тыс. кв. м. Несмотря на неблагоприятную экономическую обстановку и замедление бизнес-процессов, данный показатель не является минимальным за прошедшие 10 лет, превзойдя значение 1-го квартала 2017 года (167 тыс. кв. м).

Изменение макроэкономических показателей и резкое снижение бизнес-процессов на рынке коммерческой недвижимости началось около месяца назад. Поэтому в настоящий момент можно говорить только о краткосрочных прогнозах, цифры в долгосрочной перспективе могут быть еще пересмотрены.

«Переход большинства компаний на удаленный режим уже сейчас указывает на изменения организации рабочего пространства. Многие арендаторы столкнутся с необходимостью пересмотра стратегий развития и оптимизации затрат на аренду офиса, – комментирует Алексей Кучвальский, руководитель отдела по работе с владельцами офисных помещений компании JLL. – В ближайшее время собственникам помещений надо готовиться к работе в условиях повышенной неопределенности и задержках в сроках принятия решений со стороны арендаторов. Также очевидно обострится ценовая конкуренция в том числе и со стороны операторов гибких офисных пространств. При этом для арендаторов традиционных офисов очевидным преимуществом будет расположение в эффективных и современных зданиях, где есть возможность оптимизировать пространство, в том числе и за счет более плотной рассадки сотрудников».

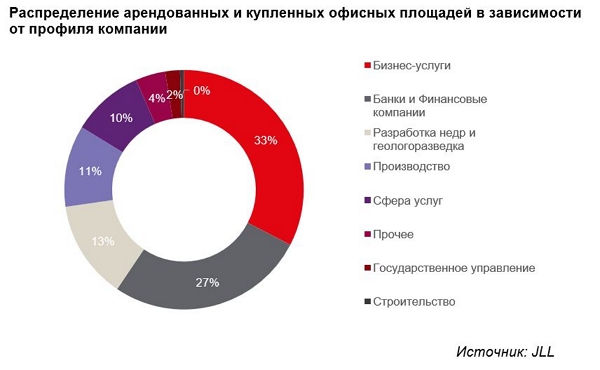

Лидирующую позицию в структуре спроса в 1-м квартале 2020 года, как и по итогам 2019 года, заняли компании, специализирующиеся на предоставлении бизнес-услуг (33%). На втором месте оказались банки и финансовые компании (27%), являвшиеся лидерами в январе-марте 2019 года. В ближайшей перспективе определенную долю спроса могут обеспечить компании сектора e-commerce, в связи с динамикой развития интернет-торговли и доставки различных видов товаров.

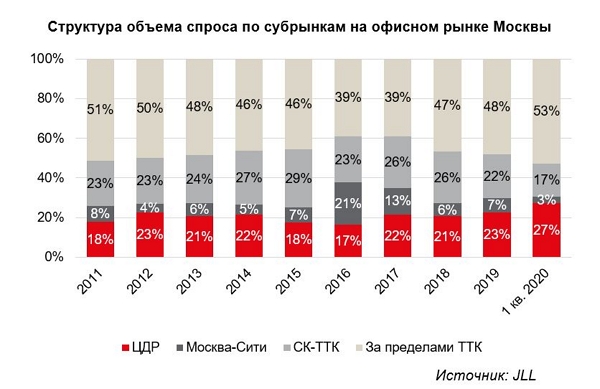

Что касается распределения объема сделок относительно деловых районов, то основной спрос по-прежнему остается сконцентрирован за пределами ТТК. На данную локацию пришлось 53% заключенных договоров, что является максимальным показателем по итогам последних 10 лет. Однако несмотря на то, что в предыдущие годы наибольшим спросом пользовалось западное направление, в частности, бизнес-центры вдоль Ленинградского шоссе, в 1-м квартале 2020 года на данный субрынок пришлось только 14% от общего объема спроса, а на первом месте оказалось южное направление за пределами ТТК. Объем сделок в данной локации составил 26% или 48 тыс. кв. м в абсолютном значении.

Несмотря на снижение деловой активности по итогам 1-го квартала 2020 года в эксплуатацию введено три бизнес-центра общей арендопригодной площадью 61,5 тыс. кв. м, из которых 25% соответствует классу А и 75% класса В+. Крупнейшим введенным проектом стал многофункциональный комплекс Kvartal West класса В+ (39,6 тыс. кв. м). По сравнению с аналогичным периодом прошлого года, когда было введено только 27,5 тыс. кв. м, показатель увеличился более чем в два раза. Однако стоит отметить, что в сроки завершения строительства данных офисных зданий неоднократно переносились, а возведение должно было завершиться еще полгода назад.

«Дальнейшего роста показателя ввода офисных площадей Москвы в эксплуатацию в 2020 году не ожидается, несмотря на трёхкратное увеличение объемов нового строительства на рынке офисной недвижимости Москвы в 2019 году, – комментирует Владислав Фадеев, руководитель отдела исследований компании JLL. – Если не произойдет дополнительных переносов сроков ввода объектов, то новое предложение по итогам года сократится по сравнению с предыдущим на 6% и составит около 365 тыс. кв. м. Текущая ситуация может повлиять на сроки ввода, в большей степени это касается объектов, запланированных на 2021-2022 годы».

Общая доля свободных площадей на офисном рынке Москвы за 1-й квартал 2020 года продемонстрировала рост на 0,9 п.п., достигнув 10,5%. Это является наибольшим увеличением показателя за квартал с конца 2014 года. Увеличение доли свободных площадей было отмечено во всех классах бизнес-центров, кроме прайм-офисов, где доля вакантных площадей с начала года снизилась на 1,3 п.п. и составила 7,8%. В целом, в офисах класса А показатель увеличился на 0,3 п.п. и составил 8,4%. В бизнес-центрах класса В+ доля свободных площадей составила 10,9%, что выше значения конца 2019 года на 0,9 п.п. В офисах класса В- рост доли вакантных площадей наблюдается уже с 2018 года. Это обусловлено тем, что компании продолжают улучшать качество офисов. За прошедший квартал показатель увеличился еще на 1,4 п.п. и составил 11,5%.

Согласно данным компании JLL, запрашиваемые ставки аренды по результатам 1-го квартала 2020 года не претерпели значительных изменений. В премиальных зданиях они составляют 600-750 долл. за кв. м в год, в бизнес-центрах класса А – 24-40 тыс. руб. за кв. м в год, в классе В+ – 12-25 тыс. руб. за кв. м в год.

|