Дорогие читатели! Представляем вам первый номер 2026 г., в котором мы собрали ряд интересных материалов, посвященных вопросам современной логистики.

Рады представить вам итоговый выпуск журнала в 2025 г. и сообщаем, что «ЛОГИСТИКА» открывает новую страницу своего развития, начиная сотрудничество с Фондом «Кристалл роста», а значит, информационная насыщенность издания изменится в качественно лучшую сторону.

Дорогие читатели! Рады представить вам одиннадцатый выпуск журнала в 2025 г. В номере много актуальных и полезных материалов, которые, надеемся, не останутся без внимания.

|

|

|

|

|

|

|

|

|

|

|

|

Высокие по абсолютной величине корреляции между разными финансовыми рынками стали неотъемлимой чертой мира "новой нормальности", начавшего формироваться в ходе сдувания пузыря недвижимости США в 2007 году и последовавшей финансовой паники 2008-го. Валютное прогнозирование сегодня требует внимания к широкому спектру активов.

Сюрпризом первого квартала стало то, что спрогнозированный нами бык Bos Taurus проявил себя более ярко на фондовых рынках, в особенности в Японии и США, где были показаны новые многолетние максимумы, и никак не проявил себя на рынках валютных. Второй квартал пройдет под знаком большой панды Ailuropoda melanoleuca (буквально, черно-белое кошачьеногое). Это животное, редкое, как нынешняя аномальная ситуация на рынках, питается в основном бамбуком и имеет репутацию неопасного медведя. Мы выбрали неопасного медведя потому, что, во-первых, падение уже частично произошло на развивающихся рынках. Во-вторых, ФРС по прежнему на тропе войны и не следует недооценивать влияние денежной эмиссии на цены рисковых активов.

США

Распад инвестиционной темы скорого прекращения стимулирующих мер

Нам представляется, что фондовые рынки стран БРИК, как и сырьевые рынки (в особенности промышленные металлы и нефть), заложили в цену ожидания очередного спада глобального аппетита к риску во втором квартале уже в феврале и марте. Это согласуется с наблюдаемым с начала февраля усилением доллара США, привлекательным как валюта безопасной гавани при шансах на полное или частичное прекращение количественного смещения (QE, Quantitative Easing). Необычный факт одновременного роста фондового рынка США и доллара в феврале и марте объясняется двойственностью хороших экономических новостей после четырех месяцев усилий по количественному смягчению: валютный рынок и драгоценные металлы готовились к снижению денежной накачки, тогда как фондовый рынок отыгрывал хорошие новости и возможно, рост рентабельности из-за снижения цен на сырьё. При этом меньше всего росли транснациональные компании, а больше всего — малые и средние компании, бизнес которых локализован на внутреннем рынке. Но чтобы повышать доходы акционеров, компаниям необходим рост объемов продаж, что в условиях ширящейся бедности (каждый пятый американец сегодня получает пищу по талонам) представляется маловероятным. Коррекция американских фондовых рынков во втором квартале вряд ли станет сюрпризом.

Сильный доллар может облегчить ФРС принятие решения о продолжении QE: хотя разные экономические школы по разному оценивают эффект монетарного стимулирования на рост экономики, его эффект в смысле смягчения долговой нагрузки ни у кого не вызывает сомнения. Кредитные агенства могут перейти от слов к делу, снизив суверенный рейтинг США.

Европа

Информационные интервенции

На валютном рынке, термин "вербальные интервенции" означает манипуляцию валютным курсом через заявления официальных лиц без прямых продаж или покупки валют. Мало кто рассматривает Грецию и Кипр в качестве инструмента валютно-информационной войны. Между тем, греческие, а теперь и кипрские новости сводятся к информационной интервенции, вызывая выгодное экспортным европейским экономикам, прежде всего крупнейшим — Франции, Германии, Италии — снижение курса евро без денежной эмиссии. Вольно или невольно (скорее всего, невольно), Европа является весьма утонченным валютным манипулятором. Она эксплуатирует хорошо известный эффект переоценки скандальных новостей массовыми аудиториями, сохраняя при этом пуленепробиваемое алиби. Между тем, расширяющийся спрэд доходностей между 10-летними государственными облигациями США и Германии свидетельствует о растущем доверии инвесторов к германским финансам, даже (или особенно?) на фоне эмитента мировой резервной валюты.

В отличие от ФРС, ЕЦБ с процентной ставкой 0.75% сохраняет патроны в обойме для дальнейшего смягчения денежной политики без экстраординарных мер эмиссии. Таким образом, при всей политической гибкости в том, что мы назвали "унификацией подходов на базе монетаризма", евро сохраняет статус потенциальной консервативной альтернативы доллару США.

Слабость евро против рубля и доллара одновременно при слабых сырьевых рынках в феврале и марте выглядит как редкостная аномалия, которая вряд ли повторится во втором квартале. В рамках нашего базового сценария снижения аппетита к риску, мы видим евро и доллар как равноудаленные от рубля валюты-убежища.

Россия

Смена караула в ЦБ

Сергей Игнатьев покидает свой пост в ЦБ, отработав на нём максимальное время — три срока. Назначение Эльвиры Набиуллиной главой ЦБ, возможно, не окажет незамедлительного эффекта на курс рубля. Тем не менее, назначение на данный пост помощницы президента мы расцениваем почти как если бы на данный пост был назначен сам В. В. Путин. Такое назначение указывает на стратегическую важность валютной темы для курса президента. Нынешний высокий дифференциал процентных ставок между Россией и еврозоной может иметь геополитическое значение для Путина, ведь программными установками президента являются рост ВВП и Европа от Лиссабона до Владивостока. ЦБ Набиуллиной будет обладать, в том числе, и функциями регулятора фондовых рынков. Сопоставляя эти факты, можно предположить, что фокусом стратегии Путина будет являться создание (и реформы) финансово-инвестиционной инфраструктуры с тем, чтобы обеспечить доступность "длинных денег" для бизнеса как в форме кредитов, так и в форме акционерного капитала. В эту же стратегию вписываются недавние шаги по облегчению доступа нерезидентов на рынок ОФЗ. Мы видим риск снижения ставки рефинансирования ЦБ во втором квартале, что не противоречит всему вышесказанному.

Корреляционный анализ

Начиная с февраля 2013 года, корреляционный анализ инструментов срочного рынка ФОРТС углублён и расширен до отдельного аналитического обзора "Корреляции рынков", к которому мы и отсылаем заинтересованного читателя. Обзор выходит ежемесячно. Здесь, ограничимся взглядом с птичьего полёта. В прошлом квартале, мы использовали метафору "дудочка Крысолова" -- за которой стоит развиваемая нами метрика коллективности поведения инвесторов, известная как индекс корреляционной силы или CSI -- для описания того, как формируется рыночный тренд. В декабре дудочка Крысолова была почти не слышна, но последние месяц-два ее трудно игнорировать. Существует риск того, что крысы начнут падать в пропасть уже во втором квартале.

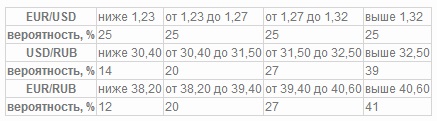

Прогноз вероятностей котировки спот на конец второго квартала

Границы интервалов соответствуют квартилям распределения, построенного согласно гипотезе эффективных рынков. Вероятности в таблице даны с учетом экспертного мнения, представленного в тексте обзора. На момент завершения работы над обзором (29 марта, 11:00 мск), котировки спот составляли: EUR/USD: 1,2801; USD/RUB: 31,11; EUR/RUB: 39,82.

www.maragingpartners.ru

|