научно-практический

журнал

Новости редакции

Уважаемые читатели! Представляем вам третий номер журнала, посвященный актуальным вопросам логистической отрасли.

Журнал «Логистика» принял участие в выставке TransRussia 2026. Работа на стенде стала очень продуктивной для нашей редакции и стала отличной возможностью напрямую пообщаться с целевой аудиторией – читателями, экспертами и партнерами. За три дня живого общения с аудиторией журнала позволили нам обсудить самые актуальные вопросы отрасли и получить ценные предложения для будущих номеров.

Уважаемые читатели! Представляем вашему вниманию второй выпуск журнала, посвященный актуальным вопросам логистической отрасли.

Статья недели:

ФОТО НЕДЕЛИ

ЦИТАТЫ

|

|

|

|

|

|

|

|

|

|

|

Страхование отраслевых рисков при экспорте продукции

Владимир Кудря2 / 2010 | РИСКИ. СТРАХОВАНИЕ

В статье рассматривается зарубежная практика по страхованию отраслевых рисков при экспорте продукции на примере Export-Import Bank of USA. Даны рекомендации по внедрению и использованию зарубежного опыта в отечественной нефтяной промышленности при экспорте продукции, а также для усиления и укрепления нормативно-правовой базы с целью создания конкурентоспособной продукции и поддержки экспорта.

Страхование отраслевых рисков при экспорте продукции

Владимир Кудря, Московская академия экономики и права, Кафедра экономики и предпринимательства, аспирант, соискатель ученой степени к.э.н.

Аннотация

В статье рассматривается зарубежная практика по страхованию отраслевых рисков при экспорте продукции на примере Export — Import Bank of USA. Даны рекомендации по внедрению и использованию зарубежного опыта в отечественной нефтяной промышленности при экспорте продукции, а также для усиления и укрепления нормативно-правовой базы с целью создания конкурентоспособной продукции и поддержки экспорта.

Ключевые слова

Страхование отраслевых рисков, Export-Import Bank of USA, экспортные кредиты, экспорт нефтяной продукции, страхование экспортных кредитов.

Annotation

In article foreign practice on insurance of branch risks at production export on example Export — Import Bank of USA is considered. Recommendations about introduction and use of foreign experience in domestic petroleum industry are made at production export, and as for strengthening and strengthening of is standard — legal base for the purpose of creation of competitive production and export support.

Keywords

Insurance of branch risks, Export-Import Bank of USA, export credits, export of oil production, insurance of export credits.

Одним из основополагающих факторов увеличения экспорта энергоносителей и роста нефтедобывающего комплекса является предоставление гарантий и субсидий государством, а также защита от рисков при экспорте энергоресурсов. В настоящей статье автор рассматривает зарубежный опыт по страхованию отраслевых рисков при экспорте продукции для внедрения отдельных положений в отечественную практику с целью увеличения экспорта продукции нефтяной отрасли и конкурентоспособности отечественной продукции.

В США существует два экспортных кредитных агентства, которые осуществляют поддержку экспорта американских товаров и услуг с помощью страхования (гарантирования) экспорт- ных кредитов[1].

Это Export-Import Bank of USA (далее по тексту — Ex-Im Bank) и Товарно-кредитная корпорация США. Ex-Im Bank является независимым государственным учреждением, созданным в 1934 году. Цель Ex-Im Bank — поддержание занятости за счет кредитования и страхования американского экспорта. Ex-Im Bank осуществляет страхование экспортных кредитов на случай неоплаты экспортируемых американских товаров и услуг; выдает гарантии погашения торговых кредитов, а также сам предоставляет иностранным покупателям ссуды для финансирования покупок американских товаров и услуг. Страхование экспортных кредитов осуществляется Ex-Im Bank по страховому полису, гарантирование — по гарантии. (Страхование отличается от гарантирования, в первую очередь, меньшим сроком погашения соответствующего экс- портного кредита). Кроме того, Ex-Im Bank выдает гарантии под банковские кредиты на финансирование оборотного капитала, предоставляемые американским малым предприятиям-экспортерам.

Ex-Im Bank стремится брать на себя такие политические и коммерческие риски, которые не может или не желает страховать частный сектор. Кроме того, Ex-Im Bank активно разрабатывает специальные страховые продукты по управлению рисками для средних и малых предприятий- экспортеров, которые принимают участие приблизительно в 85% сделок с поддержкой Ex-Im Bank.

Страхование экспортных кредитов осуществляется через продажу страховых полисов американским экспортерам и финансовым учреждениям. Для малых и средних экспортеров существуют специальные полисы страхования.

Средне- и долгосрочные гарантии экспортных кредитов импортерам американских товаров и услуг покрывают 100% основной суммы долга и процентов по кредиту и защищают как от коммерческих, так и от политических рисков. Обращаться за такой гарантией может иностранный покупатель или американский банк.

Гарантии под кредиты на оборотный капитал предназначены для того, чтобы стимулировать банковское финансирование средних и малых предприятий-экспортеров продукции произведенной в США на этапе до осуществления ими экспорта.

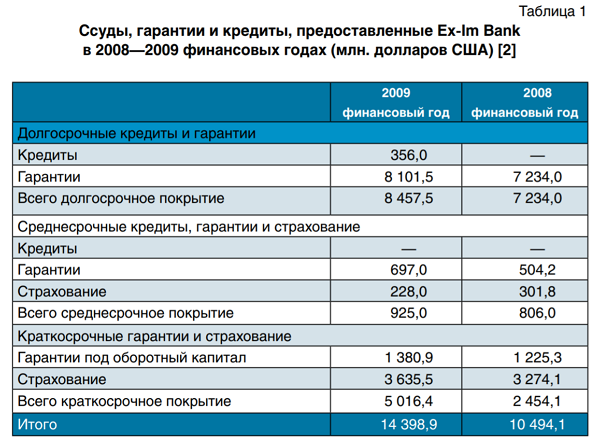

В 2009 финансовом году (Финансовый год в США начинается 1 октября и заканчивается 30 сентября. 2009 финансовый год — с 1 октября 2008 г. по 30 сентября 2009г.) Ex-Im Bank застраховал экспортные кредиты на сумму 3,9 млрд долларов США. Из этого страхового покрытия значительная часть была предоставлена малым экспортерам — 1,6 млрд долларов США. По количеству купленных страховых полисов малые экспортеры лидировали — им было продано 91,4 % полисов (табл. 1).

В 2008 финансовом году Ex-Im Bank предоставил кредитов, гарантий и страхового покрытия на сумму около 12,56 млрд долларов США.

Долгосрочные — срок кредитования более 7 лет, среднесрочные — 1— 7 лет, краткосрочные — менее 1 года.

Используя краткосрочные полисы Ex-Im Bank, экспортеры могут застраховать свою дебиторскую задолженность. Краткосрочный полис является полезным инструментом для:

• снижения риска;

• усиления конкурентных преимуществ за счет предоставления импортерам конкурентоспособных экспортных кредитов;

• привлечения банковских кредитов на выгодных условиях, используя застрахованную дебиторскую задолженность в качестве обеспечения. Рассмотрим условия страхования по одному из краткосрочных полисов Ex-Im Bank — Полис страхования краткосрочных экспортных кредитов для одного покупателя (Short-Term Single-Buyer Export Credit Insurance Policy).

Параметры страхового покрытия:

Экспортируемые товары и услуги должны быть как минимум на 51% американского происхождения. Страхуются поставки на условиях кредита (включая неподтвержденные аккредитивы и торговлю по открытому счету) одному покупателю в течение срока действия страхового полиса, который обычно составляет один год.

Срок погашения кредита до 180 дней, в исключительных случаях он может достигать 360 дней.

Не осуществляется страхование экспорта по подтвержденному аккредитиву, экспорта с предоплатой, а также экспорта определенной продукции военного назначения.

Процент страхового покрытия:

Экспортные кредиты для государственных покупателей — 100%. Экспортные кредиты для частных покупателей — 95%.

При наличии аккредитива — 95%.

При экспорте сельскохозяйственных товаров — 98%.

Специальное страховое покрытие.

За дополнительную премию экспортер может застраховать доотгрузочный риск. Это важно в тех случаях, когда товары изготовляются по предварительному заказу. С помощью такого страхования экспортер может обезопасить себя от риска прекращения контракта до отгрузки и, соответственно, от убытков, возникших в результате несостоявшейся продажи уже произведенных товаров.

Страховые премии

Страховые премии выплачиваются в соответствии со специальной тарифной сеткой и зависят от срока погашения предоставляемых экспортных кредитов, страны и типа покупателя (государственный, частный, частный с банковской гарантией и т.п.).

Цессия полиса

При условии получения согласия от Ex-Im Bank, экспортер может пере- уступить финансовому учреждению право на доходы от страхового полиса (страховые возмещения), например, в целях использования застрахованной дебиторской задолженности в качестве залога для получения кредита.

Существуют также два вида краткосрочных страховых полисов, по которым можно страховать экспортные кредиты нескольким импортерам; один из них специально предназначен для малых экспортеров. В соответствии с этими полисами устанавливаются специальные лимиты кредитования, в пределах которых экспортер может страховать краткосрочные экспортные кредиты без предварительного уведомления Ex-Im Bank. Такие лимиты зависят от того, какой опыт имеет экспортер в проведении внешнеторговых операций. Страховые премии взимаются уже после того, как экспортер поставит товары или окажет услуги. Размер премий зависит от срока предоставленного экспортного кредита (в пределах 180 дней), типа покупателя, страхового риска, опыта экспортера во внешнеторговых операциях и ряда других факторов. Коммерческий риск страхуется на 90%, а политический — на 100%. Для малых экспортеров коммерческий риск страхуется на 95%.

Чтобы застраховать краткосрочные экспортные кредиты в Ex-Im Bank могут обращаться и финансовые учреждения. Специально для них, в частности, был разработан Полис страхования кредита покупателя для финансовых учреждений (Financial Institution Buyer Credit Policy).

Используя этот полис, банк может сократить свои риски, возникающие при краткосрочном кредитовании иностранного покупателя американских товаров и услуг. Страховой полис обеспечивает покрытие и коммерческих, и политических рисков по краткосрочным экспортным кредитам. При страховании экспортных кредитов для частных покупателей покрываются 90% рисков (и коммерческих, и политических). При страховании кредитов для государственных покупателей или, что также возможно, при страховании только от политических рисков страховое покрытие составляет 100%. Для экспорта сельскохозяйственных товаров покрытие рисков составляет 98%.

Как правило, срок кредитования должен составлять не более 180 дней. Однако в отдельных случаях, например, при экспорте сельскохозяйственных товаров или товаров производственного назначения, этот срок может достигать 360 дней. Не подлежит страхованию экспорт товаров, которые более чем на 50% иностранного происхождения, а также экспорт отдельных товаров военного назначения.

Для финансовых учреждений также разработаны полис страхования экспортных кредитов по схеме «кредит поставщика» (Financial Institution Supplier Credit Policy), которые защищают их от рисков, связанных с рефинансированием дебиторской задолженности малых экспортеров, и полис страхования аккредитивов (Letter of Credit Policy), который защищает американский банк от риска неплатежа иностранным банком по аккредитиву.

Страхование среднесрочных экспортных кредитов

Среднесрочный страховой полис страхует экспорт одному иностранному покупателю от коммерческих и политических рисков. Такой полис может быть выдан экспортеру или финансовому учреждению. Если экспортируемый товар менее чем на 85%, американского происхождения, то страхование осуществляется пропорционально доле американского происхождения товара.

Страхователь должен предоставить информацию об импортере или его гаранте, которая включает финансовую отчетность, желательно с заключением аудиторской компании, отчет о кредитных операциях, справку о кредитоспособности. Заключение аудиторской компании, как правило, обязательно, если предполагается, что сумма страхового покрытия превысит 1 млн. долл.

При наступлении страхового случая Ex-Im Bank возмещает экспортеру или банку 100% экспортного кредита.

Среднесрочные страховые полисы Ex-Im Bank страхуют экспортные кредиты с периодом погашения от 1 до 5 лет (в исключительных случаях — до 7 лет). Данный срок считается от даты прибытия товара в порт назначения.

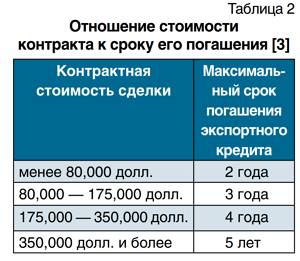

Срок погашения экспортных кредитов, страхуемых по среднесрочному полису Ex-Im Bank, зависит от общего объема продаж и, в некоторой степени, от стоимости единицы товара. Ниже указаны максимальные сроки погашения в зависимости от стоимости контракта (табл. 2).

В случае если предполагается последующая перепродажа экспортированных товаров, максимальный срок погашения ограничен двумя годами.

При выдаче краткосрочного страхового полиса надбавка к страховой премии за кредитный риск покупателя назначается упрощенным способом — исходя из типа покупателя или его гаранта. При страховании по среднесрочным полисам и при выдаче гарантий ExIm Bank, принимая на себя 100% рисков, не полагается на страхователя в оценке кредитного риска импортера и сам производит эту оценку. Среднесрочный полис и гарантия отличаются от краткосрочного страхового полиса тем, что, выдавая их, Ex-Im Bank строго индивидуально анализирует каждый контракт. Проводится тщательный анализ кредитоспособности конкретного покупателя, и премия назначается, исходя, в частности, из оценки его кредитного риска.

Экспортируемые товары должны соответствовать требованиям, касающихся их происхождения. Если товары менее чем на 85%, американского происхождения, то гарантия действует лишь в пределах процентной доли американского происхождения товаров. Кроме того, товары должны экспортироваться непосредственно из США.

Перед тем, как предоставить гарантию в отношении определенной сделки, Ex-Im Bank может принять во внимание экономическое значение сделки, а также возможное влияние на окружающую среду.

От покупателя требуется выплатить экспортеру не менее 15% от стоимости контракта наличным платежом. Эти 15% могут выплачиваться из собственных средств заемщика, но также могут быть заняты у экспортера или банка на обычных рыночных условиях.

Условия погашения кредита зависят от множества параметров, таких как финансовое положение заемщика, обычные рыночные условия погашения подобных экспортных кредитов, ситуация в отрасли и в стране. Также Ex-Im Bank принимает во внимание, на каких условиях подобные гарантии предоставляются экспортными кредитными агентствами за рубежом, чтобы американские экспортеры не оказались в менее благоприятной ситуации, чем их иностранные конкуренты.

При экспорте товаров производственного назначения и сопутствующих услуг срок погашения обычно не превышает 5 лет, но если речь идет об экспорте транспортных средств или товаров и услуг для крупномасштабных проектов, то Ex-Im Bank допускает период погашения кредита до 10 лет.

Ex-Im Bank исходит из необходимости сократить риск выплаты страхового возмещения. Поэтому, если иностранный покупатель не отвечает определенным стандартам кредитоспособности, может потребоваться снижение риска с помощью банковской или государственная гарантии, или иными методами.

Проектное финансирование

Ex-Im Bank гарантирует, а также самостоятельно предоставляет кредиты для проектного финансирования. Проектное финансирование характеризуется тем, что кредит, предоставленный для реализации проекта, должен впоследствии быть погашен только из тех доходов, которые принесет сам проект. Во всех других случаях кредит погашается за счет доходов от общей деятельности конкретного иностранного заемщика. Цель Ex-Im Bank — максимально увеличить участие американских компаний в проектах и тем самым способствовать занятости населения в США.

Таким образом, анализируя практический опыт существующей системы управления страхованием экспортных кредитов в США можно сформулировать следующие выводы и рекомендации для Российского нефтяного сектора:

Ex-Im Bank является универсальным экспортным агентством, в нем сочетаются функции страхования, гарантирования и кредитования. Основное направление деятельности является финансирование экспорта американских товаров и услуг, а также защита отечественных экспортеров от политических рисков.

Страхование экспортных кредитов позволяет банкам расширить объемы торгового финансирования и тем самым увеличить свои операционные доходы. При этом до 80% рисков передаются в страховую корпорацию.

Договор страхования, является качественным обеспечением по займам. Застрахованные экспортеры расширяют не только объемы и географию поставок, но и выгодно решают проблемы финансирования в банках.

Библиографический список:

1. Смитиенко Б.М. Международные экономические отношения. — М.: «ИНФРА— М», 2008 г. — С.528.

2. «Export-Import Bank of the United States Annual Report FY2009», p. 17.

3. URL: http://www.exim.gov/products/ insurance/

4. Конституция Российской Федерации, М.: Изд. «Поматур», 2009 г.;

5. Закон РФ «О недрах» от 21.02.1992 г. №2395-1

6. Аникин О.Б., Международные валютно- кредитные и финансовые отношения, Изд. «Флинта, МПСИ», М., 2008 г., С. 57.

7. Смирнов Е.Е., Международные банковские операции, изд. «Регламент», № 1, январь-февраль 2009 г., С. 17.

Адрес редакции: 125167, г. Москва,

Ленинградский пр-т, д. 39, стр. 14,

БЦ "Горбачев Фонд", этаж 5, офис 500В.

Тел.: +7 (495) 788-16-96, +7 (495) 945-38-20

Е-mail: info@mg-agency.com

|

Полное или частичное воспроизведение или размножение каким-либо

способом материалов допускается только с письменного

разрешения Издателя. разработка сайта

alexeydoronin.com